Мировой кризис и российский рынок: динамика развития отраслей за 2007-октябрь 2008 года

Макроэкономический обзор посвящен анализу динамики развития отраслей в 2007 - 2008 году и влияния кризиса на российскую экономику.

Актуальность:

апрель 2012 г.

Источники: РОССТАТ

Закажите звонок!

Тема мирового кризиса, его причин и последствий для экономики и каждой отдельной компании, последнее время не рассматривается разве что ленивым. Тема актуальна, она волнует все слои населения, события развиваются плохо предсказуемым и объяснимым образом, да и новости, связанные с кризисом не теряют своей остроты. Только за октябрь частота запросов для поиска в Яндексе по слову «кризис» возросла в 10 раз. Именно в это время явление дошло до широких масс и заставило их искать «причины кризиса», «когда закончится кризис» и «кризис в России».

Однако, первые признаки кризиса эксперты стали отмечать уже с начала 2008 года. Как проявил себя кризис в России за первые 3 квартала 2008 года, какие тенденции сложились в крупнейших отраслях, насколько сильно его влияние на ключевые показатели развития рынков – основные вопросы, которые затронет данная статья.

В преддверии нового года уже хочется сделать ряд выводов о ситуации, сложившей в экономике на данный момент, без понимания ключевых параметров текущей обстановки невозможно строить планирование на предстоящий 2009 год, формировать бюджеты, ставить цели и задачи на ближайшую перспективу.

Безусловно, когда «на руках» будут годовые цифры – можно будет сделать гораздо более серьезные выводы, однако, данные о динамике развития отраслей за 3 квартала – дают возможность сделать предварительный анализ и получить хоть какую-то ясность в преддверии нового года.

На первом этапе оценки необходимо выделить ряд отраслей, по которым наиболее интересно отследить динамику развития. Начало кризиса в мире и в России связывалось в первую очередь с банковской сферой. Поэтому критерием для отбора отраслей, в первую очередь подверженных рискам, был выбран коэффициент автономии.

В таблице приведены отрасли с наименьшим значением коэффициента автономии за 3 квартал 2008 года.

| № | Наименование отрасли | 1 кв. 07 | 2 кв. 07 | 3 кв. 07 | 4 кв. 07 | 1 кв. 08 | 2 кв. 08 | 3 кв. 08 |

|---|---|---|---|---|---|---|---|---|

| 1 | Строительство (45) | 0,16 | 0,14 | 0,13 | 0,15 | 0,15 | 0,14 | 0,13 |

| 2 | Производство офисного оборудования и вычислительной техники (30) | 0,15 | 0,16 | 0,11 | 0,13 | 0,16 | 0,13 | 0,15 |

| 3 | Розничная торговля, кроме торговли автотранспортными средствами и мотоциклами; ремонт бытовых изделий и предметов личного пользования (52) | 0,19 | 0,18 | 0,18 | 0,15 | 0,17 | 0,18 | 0,17 |

| 4 | Лесное хозяйство и предоставление услуг в этой области (02) | 0,22 | 0,23 | 0,23 | 0,21 | 0,23 | 0,21 | 0,18 |

| 5 | Обработка вторичного сырья (37) | 0,21 | 0,19 | 0,20 | 0,17 | 0,18 | 0,20 | 0,18 |

| 6 | Производство кожи, изделий из кожи и производство обуви (19) | 0,22 | 0,20 | 0,20 | 0,20 | 0,18 | 0,18 | 0,19 |

| 7 | Рыболовство, рыбоводство и предоставление услуг в этих областях (05) | 0,16 | 0,15 | 0,17 | 0,15 | 0,21 | 0,19 | 0,20 |

| 8 | Текстильное производство (17) | 0,26 | 0,26 | 0,24 | 0,21 | 0,25 | 0,26 | 0,26 |

| 9 | Производство машин и оборудования для сельского и лесного хозяйства (29.3) | 0,31 | 0,31 | 0,33 | 0,26 | 0,22 | 0,24 | 0,26 |

| 10 | Обработка древесины и производство изделий из дерева и пробки, кроме мебели (20) | 0,25 | 0,25 | 0,28 | 0,27 | 0,26 | 0,24 | 0,26 |

| 11 | Производство станков (29.4) | 0,29 | 0,31 | 0,28 | 0,29 | 0,24 | 0,28 | 0,26 |

| 12 | Производство аппаратуры для радио, телевидения и связи (32) | 0,31 | 0,28 | 0,27 | 0,28 | 0,30 | 0,27 | 0,27 |

| 13 | Производство пищевых продуктов, включая напитки (15) | 0,33 | 0,32 | 0,32 | 0,27 | 0,28 | 0,27 | 0,27 |

| 14 | Производство мебели и прочей продукции, не включенной в другие группировки (36) | 0,35 | 0,35 | 0,31 | 0,30 | 0,31 | 0,30 | 0,28 |

| 15 | Производство готовых металлических изделий (28) | 0,24 | 0,31 | 0,31 | 0,30 | 0,30 | 0,28 | 0,29 |

На первое место в рейтинге наиболее «уязвимых» отраслей попало строительство, о котором последнее время в прессе большое количество «кризисных» новостей. Далее эта отрасль будет рассмотрена подробнее. Наименее зависимой отраслью в списке стало производство готовых металлических изделий, у которого удельный вес собственного капитала составляет около 0,30 , что, тем не менее, меньше рекомендованной нормы в 0,5-0,6. В целом по таблице можно также отметить, что за 2007-3 квартал 2008 года – значение коэффициента по отраслям не претерпело значительных изменений и оставалось на стабильном уровне, только в производстве мебели можно проследить некоторое уменьшение доли собственного капитала в сумме активов.

На следующем этапе анализа необходимо выделить показатели, динамика которых способна отразить общее «самочувствие» предприятий отрасли. Для того, чтобы оценить насколько изменились объемы заимствований отраслей за 2007-2008 гг. был выбран показатель «Кредиты банков, направленные на инвестиции в основной капитал». Общие тенденции по реализации можно отследить по динамике выручки и отгрузки продукции, для более полной картины анализ должен быть дополнен данными об изменении прибыли от продаж за 2007-3 квартал 2008 года в денежных единицах.

Правительство страны заявляет, что кризис мы преодолели – осталось справиться с безработицей, поэтому последним показателем для разносторонней характеристики ситуации – выбрана средняя численность работников предприятий.

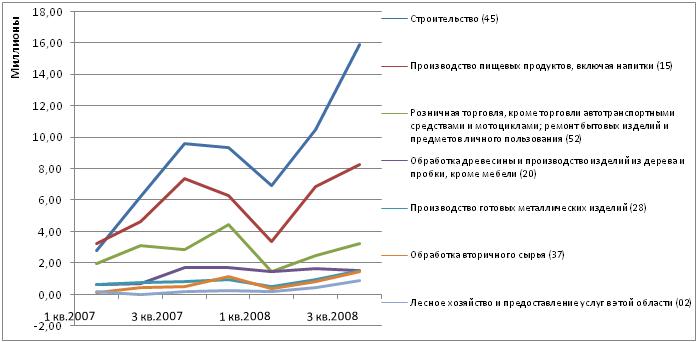

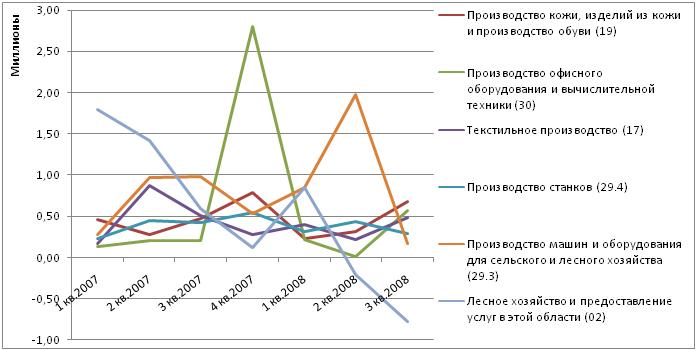

Итак, данные о динамике уровня кредитования банками рассматриваемых отраслей нагляднее отразить на диаграмме.

С середины 2 квартала 2008 года почти у всех 7 отраслей наблюдается тот или иной рост уровня кредитования, это можно увязать с фактором сезонности, так как второй квартал 2007 года также характеризуется некоторым повышением объема заимствований.

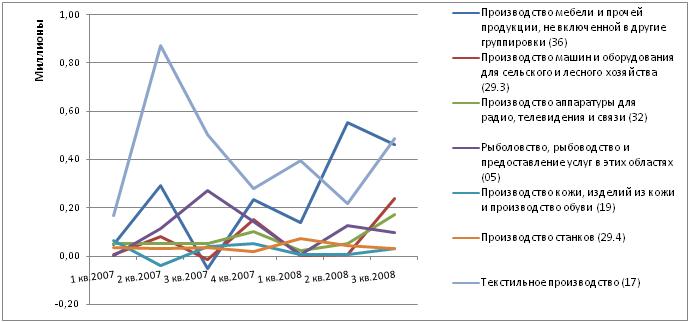

На рисунке 2 – динамика объема кредитов банков, направленных на инвестиции в основной капитал по остальным 7 отраслям.

По второму рисунку трудно сделать какой-либо общий вывод, так как графики не имеют четких тенденций и ведут себя разнонаправлено. Объем кредитования в 2008 году в текстильном производстве рос гораздо меньшими темпами, в производстве мебели кредитов взяли во втором квартале рекордно много по сравнению с 2007 годом.

Обратимся к наиболее простым для восприятия показателям – выручке, отгрузке и прибыли от продаж.

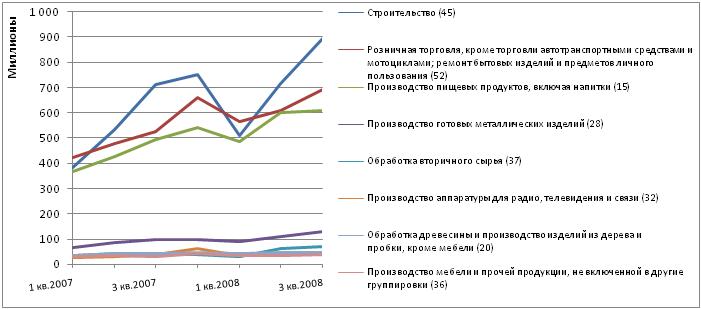

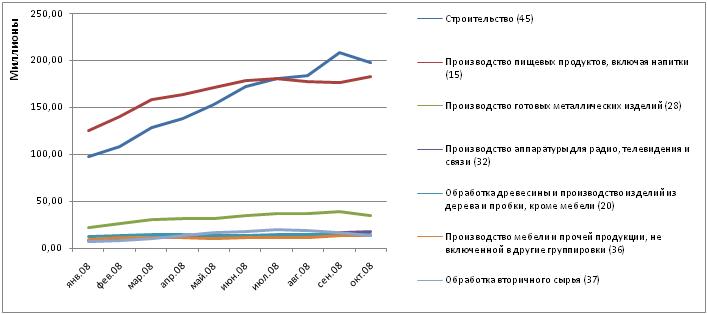

На рисунке 3 изображены графики изменения выручки от продаж по 1 группе отраслей (отбор произведен на базе рейтинга по объемам полученной выручки в 3 квартале 2008 года по более крупным отраслям).

Динамика выручки за рассматриваемый период выглядит вполне оптимистично. Темп роста выручки в строительстве, даже учитывая сезонность, превысил прошлогодний. Розничная торговля и производство пищевых продуктов тоже показали хорошие результаты по выручке, слабо выросла реализация в денежном выражении в производстве готовых металлических изделий. В целом никаких кризисных тенденций в данной диаграмме не прослеживается.

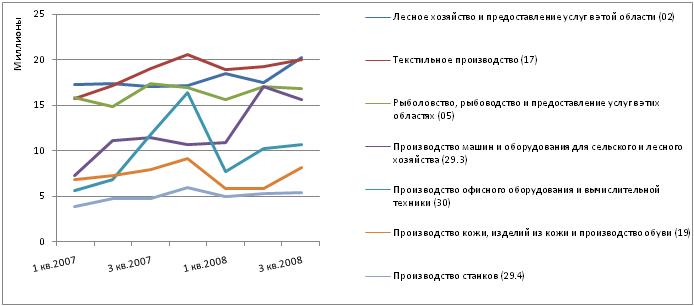

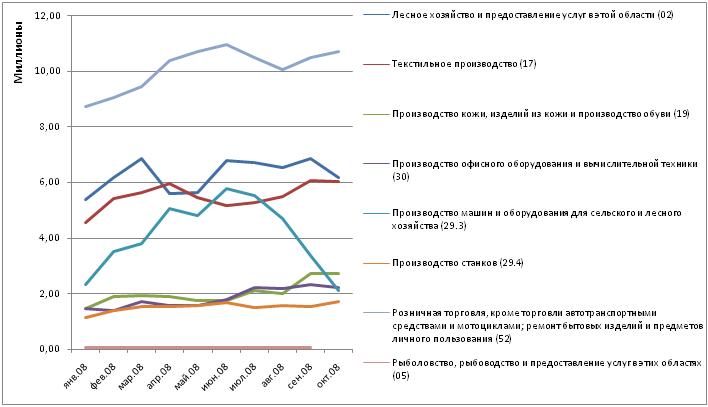

На рисунке 4 - диаграмма по выручке остальных, менее крупных отраслей.

Динамика по менее крупным отраслям, как и показателю заимствований, неоднозначна. В целом, некоторое снижение выручки в 3 квартале 2008 года произошло только в производстве машин и оборудования для сельского хозяйства, что в принципе можно объяснить сезонностью и хорошими результатами по окончанию 1 полугодия (выручка от продажи возросла за 1,5 года более чем в два раза).

Более актуальные данные (по октябрь 2008 г) по отгрузке отраслей могут дополнить картину развития отраслей в 2008 году.

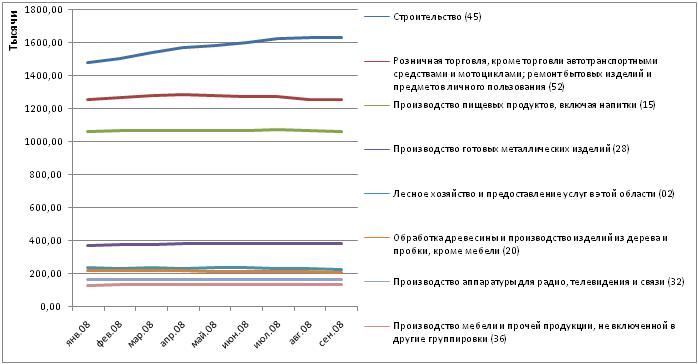

На рисунке 5 – дана диаграмма с помесячной динамикой изменения отгрузки продукции по крупнейшим отраслям.

В строительной отрасли отгрузка росла неплохими темпами до сентября 2008 года, небольшой спад в октябре вполне можно соотнести с окончанием сезона и падением объемов работ. Темп роста производства пищевых продуктов несколько ниже, однако, можно ожидать небольшого реванша по результатам последних двух месяцев, традиционно связанных с новогодними праздниками. По остальным направлениям динамика выражена слабо, тем не менее, какие-то характерные кризисным явлениям спады отсутствуют.

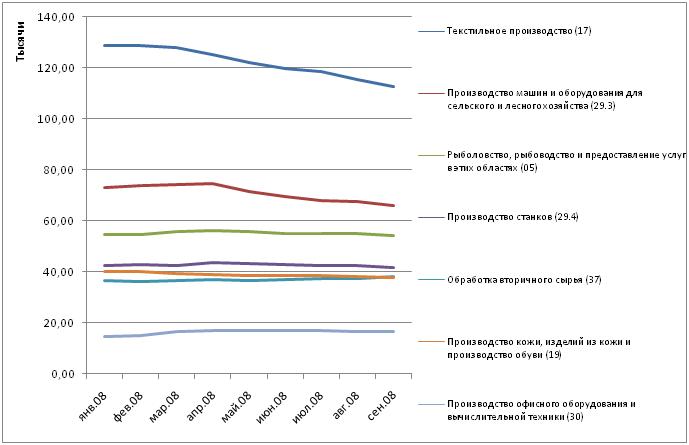

На рисунке 6 остальные 8 отраслей, графики которых в большей степени отражают влияние фактора сезонности на отгрузку продукции отраслями.

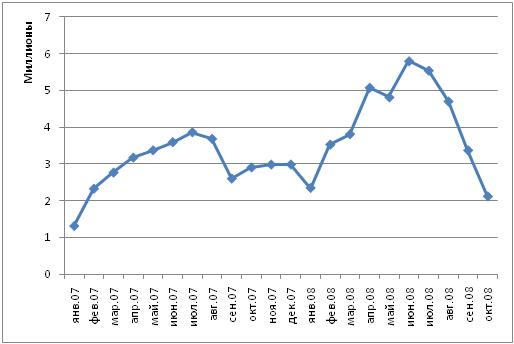

В числе самых низких по темпам роста результатов – лесное хозяйство и производство машин для сельского и лесного хозяйства. Последняя отрасль характеризуется значительным спадом с начала лета, за 5 месяцев отгрузка снизилась более чем в 2,5 раза. Одной из главных причин явления является сезонность. На рисунке 7 очевидно наличие похожего спада в 2007 году.

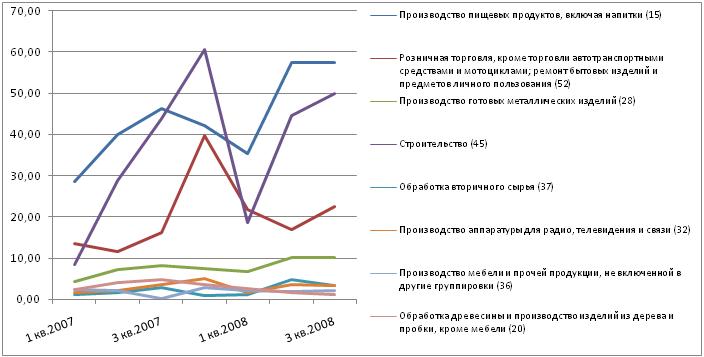

Наиболее высокие колебания за рассматриваемый период практически по всем отраслям претерпела прибыль от продаж. В графиках по динамике прибыли наиболее четко прослеживается сезонность в строительной отрасли и розничной торговле. По результатам 1 квартала 2008 года прибыль от продаж в строительстве упала более чем на 40 млрд. руб.: с 60 до 18 млрд. руб. (см. рисунок 8)

Не смогли отличиться ростом остальные отрасли – остановились в развитии пищевая и «металлическая» отрасль, несколько упали показатели прибыли от продаж в обработке вторичного сырья и древесины, производстве аппаратуры для радио телевидения и связи, мебельной отрасли.

Поведение графиков по менее крупным отраслям опять поражает своим непостоянством.

Прибыль от продаж в лесном хозяйстве с достаточно высоких позиций в начале 2007 года ушла далеко в минус. На фоне роста выручки и незначительного падения отгрузки – такой спад прибыли может объясняться с одной стороны ростом стоимости сырья либо высокими издержками на реализацию и транспортировку продукции. Как отмечают эксперты рынка, одной из самых серьезных проблем в условиях кризиса остается отсутствие налаженной транспортной инфраструктуры для лесного комплекса.

В целом, участники лесного рынка отмечают наличие тяжелой ситуации в отрасли, и одной из главных причин называют падение спроса на продукцию, что в принципе стало актуальной проблемой большинства компаний в настоящее время. Соответственно, падение объемов прибыли от продаж можно отметить и в производстве оборудования и машин для сельского и лесного хозяйства – все те же: снижение спроса, плохое «самочувствие» отраслей потребителей и сезонный спад.

Невысокие темпы роста уровня прибыли от продаж по сравнению с 2007 годом в производстве офисного оборудования и вычислительной техники в 2-3 квартале 2008 года можно увязать со снижением расходов фирм в целом, а также урезанием бюджетов на модернизацию и обновление оборудования в преддверии снижения спроса. Многие компании b2b-сектора оказались в сложном положении как раз из-за того, что все затраты бизнеса, кроме неотложных, были сведены к минимуму.

На фоне текущих заявлений о сокращении большинства компаний графики изменения средней численности за 2007-сентябрь 2008 года не внушают каких-либо опасений. Численность либо слабо растет, либо стабильна, однако, по этому направлению будет гораздо более информативным обзор по результатам 4 квартала 2008 года, который мы опубликуем уже после нового года.

Планомерное снижение средней численности можно отметить только в текстильном производстве и розничной торговле, однако, ввиду незначительных и неизменных на протяжении полутора лет темпов их падения, увязывать данное явление с последствиями кризиса очевидно не стоит.

Рассмотренные графики по ряду ключевых показателей развития отраслей не позволяют сделать какие-то серьезные выводы о влиянии кризиса. Более того, по состоянию на 3 квартал 2008 года ситуация остается вполне благополучной и не внушает каких-либо сумрачных мыслей относительно «печати кризиса» на рассмотренных рынках.

Естественно, выводы по данным за 3 квартала 2008 года делать несколько преждевременно, однако, рассмотренные тенденции внушают некоторый оптимизм при построении гипотез о развитии ситуации в ближайшем будущем.

Что касается строительства, данные по которому наиболее оптимистичны – проблема развития отрасли поднимается на самых высших уровнях руководства страной. Вполне закономерен тот факт, который высказал министр финансов г-н Кудрин – о том, что строительное направление ожидает ощутимый спад и трудности в предстоящем году. Также как и прогнозы Минрегионразвития касательно ввода в эксплуатацию нового жилья весьма пессимистичны. Все намеченные аналитиками нисходящие тренды объясняются, главным образом, снижением объема ипотечного кредитования населения и падением платежеспособного спроса.

Однако, помня о правительственных программах развития малоэтажного строительства и планах развития дорожной инфраструктуры в небольших населенных пунктах – некоторый рост в этой нише все-таки следует ожидать.

Говоря в целом о кризисе и его причинах – можно отметить плюсы сложившейся ситуации для всех видов российских бизнесов. В действительности, кризис стал одним из наиболее удобных прикрытий для слабостей компаний, их проблем и уязвимостей, которые закономерно существовали не один день и вполне возможно даже с самого начала деятельности фирм. В момент некоторых отрицательных сдвигов на рынках всех уровней, «болячки» обострились, и вся вина была свалена на мировой кризис. Естественно, что неэффективная структура управления, избыточный штат и невысокого качества продукция появились не вчера. Задача руководителей компаний хладнокровно и без паники, основываясь только на точной и конструктивной информации о рынке, внести коррективы в стратегию и тактику, что, при широком применении, поможет существенно улучшить «погоду» на всех ключевых рынках страны.

Нельзя отрицать, что уровень деловой активности во всех сферах снизился, упал объем заказов, выросла дебиторская задолженность. В качестве весомых причин можно назвать то, что большая часть участников рынка, в условиях неоднозначной ситуации в экономике и неопределенности в будущем, заняла выжидательную позицию и уменьшила объем закупок, а ряд компаний решили протянуть с платежами в адрес контрагентов, прикрывшись кризисом, используя все преимущества сложившейся обстановки для собственной выгоды.

Одной из предпосылок кризисных явлений в мире стал перенос центра тяжести мировой финансовой системы из США в РФ. Россия в предстоящем будущем будет набирать свой вес на основе увеличения не столько сырьевого влияния, сколько эффективности технологии управления страной. Шансы стать одной из наиболее привлекательных стран для инвестирования растут, что даст возможность развитию всех сфер и отраслей выйти на качественно новый уровень. Благо последовательность и уверенность в действиях руководства страны, несмотря на кажущуюся медлительность (Россия ведь огромная), вселяет мысли о вполне светлых перспективах.

Автор: Новикова Е.Е., генеральный директор ID - Marketing

Декабрь, 2008 г.

-

Обзор рынка строительных материалов – рынок кирпича в 2008 году

Обзор рынка строительных материалов – рынок кирпича в 2008 году

Аналитическая статья по рынку строительного кирпича с итогами 2008 года, а также тенденциями, сложившимися на начало 2009 года.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики, Данные Федеральной таможенной службы РФ, -

Обзор рынка строительных материалов: российский рынок цемента, итоги 2008 года

Обзор рынка строительных материалов: российский рынок цемента, итоги 2008 года

Аналитическая статья посвящена итогам производства, импорта и экспорта цемента в РФ и обзору основных тенденций в 2008 году.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики, Данные Федеральной таможенной службы РФ, -

Строительная отрасль: вчера, сегодня, завтра, январь 2009 г.

Строительная отрасль: вчера, сегодня, завтра, январь 2009 г.

Аналитическая статья содержит обзор развития строительной отрасли в 2007-2008 и краткий анализ смежных отраслей.

Актуальность: апрель 2012 г.

Источники: РОССТАТ -

Обзор сельского хозяйства за 2008 год

Обзор сельского хозяйства за 2008 год

Статья, посвященная анализу производства основных видов продукции сельского хозяйства в России в 2008 году.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики