Рынок башенных кранов: производство

Статья, посвященная анализу производства башенных кранов в 2003-2009 гг.

Актуальность:

апрель 2012 г.

Источники: РОССТАТ

Закажите звонок!

- Производство башенных кранов: 2003-2007 гг.

- Производство башенных кранов: январь-ноябрь 2008-2009 гг.

К вопросу возведения высотных зданий в разных странах подходят с разных позиций. Так, если в США строительство осуществляется с помощью подъемных рабочих платформ, то в России используют башенные краны. И хотя в последнее время изменилась технология возведения домов (в основном строят кирпичные и монолитные здания), башенные краны остаются ведущими грузоподъемными машинами, выполняя практически все подъемно-транспортные работы при монтаже строительных элементов зданий и сооружений. Кроме того, темпы строительства зачастую зависят от скорости рабочих движений, влияющих на производительность башенных кранов, поэтому они являются одними из важнейших составляющих при возведении многоэтажного дома.

Существует несколько классификаций башенных кранов. Их разделяют:

- по назначению: для строительно-монтажных работ в жилищном, гражданском и промышленном строительстве, для обслуживания складов и полигонов заводов железобетонных изделий и конструкций, для подачи бетона на гидротехническом строительстве;

- по конструкции башен: с поворотной и неповоротной башней;

- по типу применяемых стрел: с подъемной, балочной стрелой и шарнирно сочлененной стрелами;

- по способу установки: стационарные, самоподъемные и передвижные;

- по виду ходового устройства: рельсовые, автомобильные, на шасси автомобильного типа, пневмоколесные, гусеничные и шагающие.

Производство башенных кранов

На протяжении последних нескольких лет Россия испытывала строительный бум и, соответственно, возрос спрос на материалы и технику, которая нужна для нефтегазовой отрасли, строительства и реконструкции дорог, трубопроводов, крупных производственных объектов.

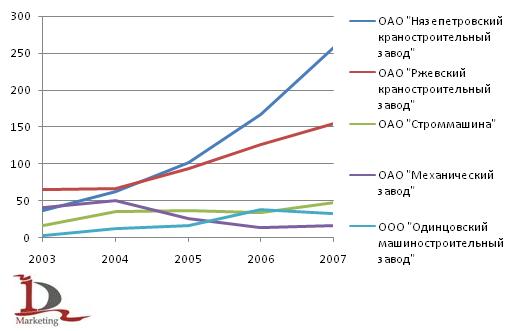

Производство башенных кранов: 2003-2007 гг.

Подъем производства башенных кранов в России начался еще 1998-1999 годах. И с тех пор рынок набирал свои обороты, год от года увеличивая показатели развития. За рассматриваемый период (2003-2007гг.) ежегодное производство башенных кранов увеличилось практически втрое: со 180 до 530 штук. Средний темп прироста в этом периоде составил более 30%.

Что же касается предприятий – то на российском рынке присутствует 9 российских компаний-производителей башенных кранов. Самым крупным из них является ОАО "Нязепетровский краностроительный завод" (ОАО «НКСЗ»), который в 2003 году начал свое развитие с приходом новых собственников, определивших приоритеты и стратегию перспективного производства. Смена владельцев положительным образом отразилась на компании. Если в 2003 и 2004 годах завод уже входил в тройку компаний-производителей с небольшим отставанием от лидеров отрасли, то с 2005 года предприятие прочно обосновалось на ведущей позиции со средним темпом прироста в 62% и общей долей рынка за 2003-2007 гг., равной 38%. Причем максимальных показателей развития завод достиг именно в 2007 году, когда доля рынка составила 48,5%, что говорит о планомерном стабильном развитии.

Еще одно крупное предприятие расположилось на втором месте - ОАО "Ржевский краностроительный завод". Темпы ежегодного прироста производства компании составили 25%, что позволяет ему прочно удерживать одну из ведущих позиций и занимать долю рынка, равную 31%.

Далее на третьем и пятом месте, соответственно, расположилось два предприятия, входящих в состав «Машстройиндустрии». Это ОАО «Строммашина» с долей рынка, равной 10,5%, и ООО «Одинцовский машиностроительный завод» с долей рынка, равной 6%.

Еще одно предприятие ведущей пятерки производителей – ОАО «Механический завод», входящий в объединение промышленно-строительных предприятий Санкт-Петербурга, Ленинградской области и Москвы группу компаний «КОНРАД». С 2004 года объемы производства стали падать. Доля рынка по итогам пяти лет находится на уровне 9%, при условии, что в 2003 году она составляла более 22%.

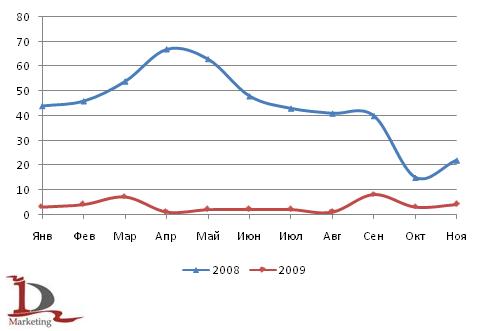

Производство башенных кранов: январь-ноябрь 2008-2009 гг.

Еще в начале 2008 года многие эксперты прогнозировали рост производства башенных кранов в среднем на 30%, т.е. в реальных цифрах он должен был быть на уровне 700 единиц, а среднемесячные объемы производства – на уровне 59 штук. Что же имеем на самом деле? За январь-ноябрь 2008 года средние производственные показатели за месяц составили порядка 44 кранов, что уже не соответствует прогнозам более чем на 25%. Спад начался еще в апреле 2008 года, и в ноябре выпуск продукции в натуральном выражении составил 22 крана.

2009 год стал просто провальным. Таких низких показателей отечественная отрасль краностроения еще не знала. Только по сравнению с 2008 годом падение производства кранов в России за январь-ноябрь 2009 года составило более 92%. Неудивительно, ведь практически не работают ООО «Одинцовский машиностроительный завод», ОАО «Нязепетровский краностроительный завод» и ОАО «Ржевский краностроительный завод», на долю которых приходилось 78% выпуска башенных кранов в 2008 году. Несмотря на то, что отгрузка за рассматриваемый период превысила производственные показатели, на складах еще остается достаточно большое количество нереализованной техники. Одной из главных причин сложившейся ситуации являются переходящие объемы, необходимые для ритмичного исполнения договорных обязательств.

Подобная ситуация уже наблюдалась после 1998 года, когда объемы производства также значительно упали. Но уже после 2000 года и до апреля 2008 года ситуация в отрасли краностроения постепенно улучшалась, и были все предпосылки к восстановлению и увеличению доли отечественного производителя на российском рынке башенных кранов.

Подводя итог, можно отметить, что на рынке российских производителей башенных кранов складывается непростая ситуация. Кризис банковского сектора уже по итогам октября 2008 года дал о себе знать. Для выхода из тяжелого положения банки стали увеличивать процентные ставки и ограничили выдачу кредитов – а это ударило по производителям кранов сразу с двух сторон.

Во-первых, строительство является отраслью, где требуются огромные займы (строительство имеет один из самых низких коэффициентов автономии). После обрушения фондового рынка на погашение кредитов потребовалось больше средств, а так как их не оказалось, предприятия строительной отрасти стали лидерами и по просроченной кредиторской задолженности. Многие объекты оказались замороженными, следовательно, и спрос на краны упал. Во-вторых, большинство строительных компаний приобретает башенные краны в лизинг и опять же через заем – а в отсутствие доступных денег – это становится затруднительным.

Очевидно, что ситуация восстановится после реанимации банковского сектора и процентные ставки начнут выходить на более приемлемый уровень, но когда это произойдет сказать достаточно сложно. Многие предприятия в такой ситуации выбрали выжидательную позицию. Вмешательство правительства, возможно, вдохнет в отрасль новые силы, но насколько это окажется эффективным можно будет сказать еще не скоро.

Ловков А.В., коммерческий директор ID - Marketing

Февраль, 2010 г.

-

Обзор рынка спецтехники в 2011 году

Обзор рынка спецтехники в 2011 году

Обзор содержит анализ импорта в Россию бульдозеров, автогрейдеров, фронтальных погрузчиков в 2011 году.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика

12 280 ₽ -

Импорт спецтехники в Россию в 2010-2011 гг.

Импорт спецтехники в Россию в 2010-2011 гг.

Обзор содержит анализ импорта в Россию специальной техники в 2010 - 2011 году.

Актуальность: июнь 2012 г.

Источники: Внешнеторговая статистика,

от 70 200 ₽