Производство прицепов и полуприцепов в России: 2008 год

Аналитический обзор рынка прицепов и полуприцепов посвящен итогам производства 2008 года, рассмотрена динамика основных производителей.

Актуальность:

апрель 2012 г.

Источники: РОССТАТ

Закажите звонок!

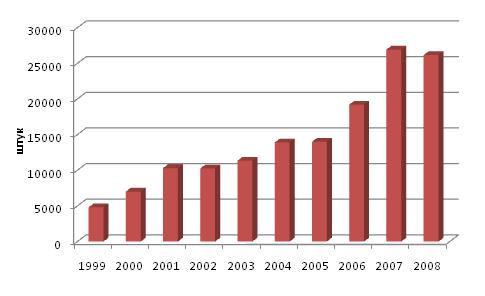

- Производство прицепов и полуприцепов в России: 1999 -2008 гг.

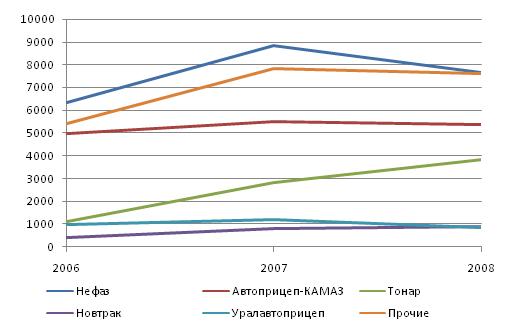

- Анализ производства основных производителей прицепов и полуприцепов в России в 2008 году:

- Итоги и прогнозы

Основная задача прицепов и полуприцепов – доставить товар из пункта «А» в пункт «Б» с минимальными затратами и в самый короткий срок. Нет смысла заострять особенное внимание на важности и незаменимости прицепов и полуприцепов, как вида техники, при транспортировке различного рода грузов. Неоспоримым преимуществом прицепной техники является то, что ее можно отцепить от тягача, не тратя время на разгрузку, что, безусловно, экономит и время, и деньги.

Одна из наиболее распространенных классификаций прицепов и полуприцепов - деление по виду перевозимого груза (начиная от тех, которые упакованы в коробки, ящики, мешки, емкости, и заканчивая различного рода колесной и гусеничной техникой). Другой популярный вид деления – на два больших подвида: общетранспортные (тентованные, бортовые) и специальные (цементовозы, тяжеловозы и пр.). Также прицепная техника может классифицироваться по количеству осей, габаритным размерам, типу подвески, вместимости и грузоподъемности, типу бортов и так далее.

Главное отличие прицепа от полуприцепа – это то, что полуприцеп опирается спереди на опорно-сцепное устройство тягача, а сзади – на одну и более количество осей, в то время как прицеп имеет собственную переднюю ось. Так как общее назначение прицепов и полуприцепов – это транспортировка грузов, рассмотрим этот рынок как единый.

Производство прицепов и полуприцепов в России

Со времен кризиса 1998 года производство прицепов и полуприцепов ежегодно увеличивалось, причем самый заметный рост наблюдался в 2006 и 2007 году, когда прирост составил 37 и 40%, соответственно. Не было никаких предпосылок того, что в 2008 году рынок замедлит свое развитие. В начале 2008 года прогнозировали, что объемы составят более 33 тыс. единиц техники, но по итогам года рынок остановился на показателе в 26 с небольшим тысяч единиц техники, что ниже 2007 года на 2%. Если рассмотреть ситуацию поквартально – положение отрасли кажется менее утешительным. Уже в третьем квартале производство прицепов и полуприцепов снизилось на 12%, а показатели четвертого упали более чем на 50%, по сравнению с третьим. Хотя если учесть, что средний показатель отгрузки продукции составил более 100% от произведенной, можно сделать вывод, что большинство предприятий правильно выстроили свои производственные программы, сделав необходимые поправки на сложившуюся экономическую ситуацию.

Производство прицепов зависит от ряда показателей, и одним из главных является динамика рынка грузоперевозок, которая на фоне кризиса стала падающей из-за снижающегося спроса на услуги данного вида. Это, соответственно, не могло не сказаться на производстве грузовых автомобилей (в том числе и тягачей), без которых прицепы и полуприцепы не имеют смысла (впрочем, как и сами тягачи без прицепной техники никому не нужны). Даже грузовой бортовой автомобиль будет работать только наполовину своих возможностей, если не снабдить его прицепом.

Что же касается предприятий, то динамика производства основных компаний выглядит по-разному. Ведущая тройка производителей по объемам находится в недосягаемости для остальных. Нефаз и Автоприцеп-КамАЗ в 2008 году снизили свои мощности на 13 и 3%, соответственно, по сравнению с 2007 (в 2007 году темп прироста составил 39 и 10% соответственно). Тонар еще более упрочил свои позиции на рынке, увеличив производство прицепов и полуприцепов на 37% (стоит отметить, что в 2007 году рост составил более 150% относительно показателей 2006 года). Компания Новтрак в 2008 году в рейтинге крупнейших российских производителей прицепной техники расположилась на четвертом месте, как за счет увеличения своих объемов практически на 15% (в 2007 году темп прироста составил 98%), так и за счет сокращения производства на предприятии Уралавтоприцеп на 30% (в 2007 году рост составил 23%), опережавшем Новтрак еще в 2007. Общая количество произведенной прицепной техники остальными 30 предприятиями (в натуральном выражении) в 2008 году меньше на 2%, по сравнению с 2007 годом.

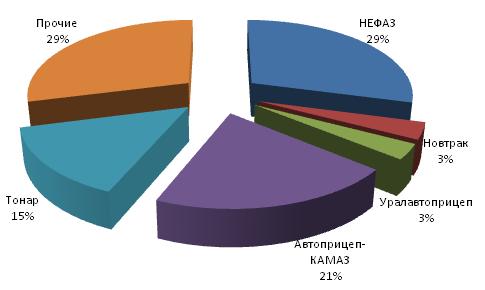

Основные производители прицепов и полуприцепов в России в 2008 году

ОАО "Нефтекамский автозавод"

Компания входит в группу предприятий ОАО "КАМАЗ", доля которого в уставном капитале равна 50,02%. Продукция завода насчитывает около 100 различных моделей и модификаций прицепов и полуприцепов. В производственную гамму завода входят следующие виды прицепной техники: бортовые, самосвальные, топливозаправщики, нефтевозы и битумовозы.

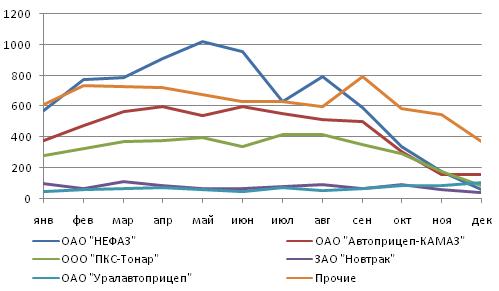

В 2008 году предприятие несколько снизило свою долю на рынке прицепов и полуприцепов до 29%. Самыми провальными оказались последние месяцы года. В декабре производство составило всего 60 единиц прицепной техники (если сравнить с самым успешным месяцем 2008 года, то производство сократилось в 17 раз). Несмотря на это в 2008 году было начато производство полуприцепа-цистерны из алюминиевого сплава совместно с фирмой Willig (Германия). Также компания продолжила развивать направление модернизации и диверсификации производства.

ОАО «Автоприцеп-КамАЗ» входит в группу предприятий ОАО "КАМАЗ", доля которого в Уставном капитале равна 50,1%. Среди российских потребителей продукция более известна под маркой СЗАП (Ставропольский Завод Автомобильных Прицепов). Продукция, выпускаемая на заводе, включает в себя полуприцепы-контейнеровозы (СЗАП 9915, 9908 и 9905), полуприцепы бортовые и тентованные (СЗАП 9327, 9328, 9340, 93271 и 93272), прицепы бортовые и тентованные (СЗАП 83053, 8357 и 8305), прицепы самосвальные (СЗАП 8543 и 8551).

Производство, начиная с мая 2008 года, упало более, чем в 3 раза, а общая доля на рынке 21%. Таким образом, два лидера на российском рынке производства прицепов и полуприцепов, входящие в группу КамАЗ, занимают долю, равную 50%.

ООО «Машиностроительный Завод «Тонар»

Предприятие производит большую гамму прицепной техники различного назначения. 2008 год стал для компании одним из самых удачных. В этом году завод увеличил свои производственные показатели на 15%, а долю на рынке на 4%. Все это стало возможным благодаря строительству новых покрасочных комплексов, введения в строй еще одной дробеструйной камеры для очистки металла, изготовления и внедрения автоматических комплексов для сварки самосвальных кузовов, лонжеронов и т.п. Однако, и без сложностей не обошлось – во втором полугодии наблюдался спад производства, как и во многих других компаниях.

В 2008 году завод представил ряд новинок, к которым можно отнести две модели бортовых полуприцепов моделей Тонар-97461Б с четырьмя осями и Тонар-97461Б с двумя, а также самосвальный поезд с боковой разгрузкой Тонар-95233.

ЗАО "Новтрак"

ЗАО "Новтрак" входит в немецкую группу компаний «Sommer Road Cargo Solutions». 2008 году компания отметила 15-летие в России. Что касается самой марки, то ей уже более 70 лет. В линейку выпускаемой прицепной техники входят более 10 основных моделей прицепов и полуприцепов, к которым можно отнести полуприцепы - рефрижераторы, изотермические полуприцепы, полуприцепы - контейнеровозы, тентовые полуприцепы, самосвальные полуприцепы и прицепы и т.д.

При среднемесячных объемах производства в 2008 году, равных 75 единицам прицепной техники, динамика не сильно изменялась, за исключением ноября и декабря, когда производство составило 57 и 50 прицепов и полуприцепов, соответственно. Доля рынка составила 3%, что лучше показателей предыдущих лет. К тому же, по чистым объемам предприятие вышло на четвертое место, опередив Уралавтоприцеп.

ОАО «Челябинский машиностроительный завод автомобильных прицепов «Уралавтоприцеп»

ОАО «Уралавтоприцеп» - ведущее предприятие по производству прицепов и полуприцепов тяжеловозов различной грузоподъемности, в том числе прицепной техники для перевозки грузов свыше 1000 тонн. Завод производит более 200 наименований прицепной техники, из которых 18 моделей прицепов и полуприцепов (всего 33 модификации) для Министерства обороны и других силовых структур РФ.

Поставленные планы по производству 1300 единиц прицепной техники оказались несколько завышенными. При таких объемах среднемесячные показатели производства должны быть выше 100 штук. На самом деле, даже в докризисный период завод производил в среднем 60 прицепов и полуприцепов. Скорее всего, ставка была сделана на второе полугодие, производственные показатели в котором, даже несмотря на кризис, увеличивались и составили, в среднем, 80 единиц техники. С показателем доли рынка, равной 3%, Уралавтоприцеп замкнул пятерку ведущих российских производителей прицепов и полуприцепов.

В заключение, хотелось бы отметить еще раз, что рынок прицепов и полуприцепов зависит от рынка грузоперевозок и производства грузовой техники, которое по оценкам специалистов снизится на 20-30%. Соответственно, снижения производства стоит ожидать и на рынке прицепной техники. Однако, при правильно выстроенной политике транспортных и логистических компаний, а также выполнении данных Правительством РФ обязательств по поддержанию рынка строительства и смежных отраслей и реализации планов по госзаказам, рынок прицепов и полуприцепов возможно не только удержать на прежнем уровне, но и увеличить его на 3-5%.

Очень интересно в отношении прогнозов на 2009 год высказался технический директор ООО «Машиностроительный Завод «Тонар» Вайнштейн Ю.П.: «В 2009 году по нашим прогнозам дело очень-очень потихонечку пойдет вверх... Хуже уже не будет. Самое плохое было в декабре 2008 г. А затем всем перевозчикам надо действовать…». Ну что же, да будет так!

Автор:Ловков А.В.,коммерческий директор ID - Marketing

Март, 2009 г.

-

Рынок прицепов и полуприцепов в России: импорт в январе-октябре 2009 г.

Рынок прицепов и полуприцепов в России: импорт в январе-октябре 2009 г.

Статья, посвященная анализу импорта прицепов и полуприцепов в Россию в 2009 году.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика -

Анализ российского производства и импорта самоходной техники в 2011 году

Анализ российского производства и импорта самоходной техники в 2011 году

Обзор содержит анализ импорта и производства самоходной техники, в том числе, тракторов, экскаваторов, бульдозеров, комбайнов и других категорий в январе-сентябре 2011 года.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика, РОССТАТ

42 140 ₽ -

Импорт спецтехники в Россию в 2010-2011 гг.

Импорт спецтехники в Россию в 2010-2011 гг.

Обзор содержит анализ импорта в Россию специальной техники в 2010 - 2011 году.

Актуальность: июнь 2012 г.

Источники: Внешнеторговая статистика,

от 70 200 ₽ -

Рынок самоходной техники в России: производство и импорт в 2010 году

Рынок самоходной техники в России: производство и импорт в 2010 году

Обзор содержит анализ российского импорта и производства самоходной техники в январе-сентябре 2010 года.

Актуальность: июнь 2012 г.

Источники: Внешнеторговая статистика, РОССТАТ

33 000 ₽