Рынок самоходной сельскохозяйственной техники в России. Импорт 2025

Статья посвящена анализу импорта тракторов и зерноуборочных комбайнов в России в 2024-2025 гг.

Актуальность:

март 2025 г.

Источники: Внешнеторговая статистика

Закажите звонок!

Рынок самоходной сельскохозяйственной техники в России. Импорт 2025

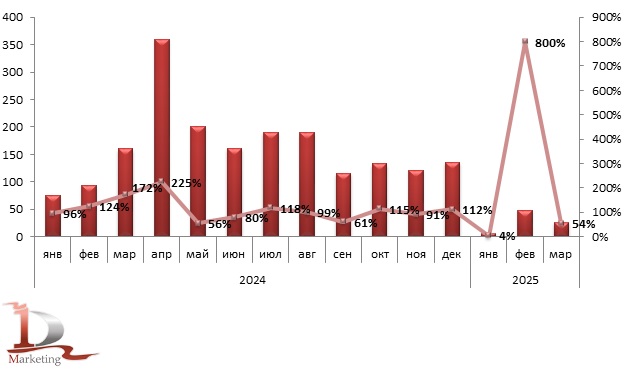

В целом российский рынок самоходной сельхозтехники как в 2024, так и в 2025 году остается существенно импортозависимым, ушедшие западные бренды постепенно замещаются восточными, в основной массе, китайскими марками. Тем не менее потребители не очень охотно идут вслед за трендами рынка, не «выстраиваясь в очередь» за китайскими тракторами и комбайнами, т.к. ушедшие западные компании успели за время работы в России сформировать довольно высокие требования к свойствам сельхозтехники, качеству ее ключевых агрегатов, а также к сервисным обязательствам производителей, а, как показывает практика последних лет, китайские производители, зачастую занимаются исключительно экспортом продукции в Россию, не уделяя должного внимания послепродажному обслуживанию и выполнению гарантийных обязательств.

Кроме того, не все модели китайских брендов самоходной техники подходят российскому аграрному сектору, в первую очередь из-за отличающихся от Китая климатических условий в местах эксплуатации и требований к функционалу поставляемой техники.

Казалось бы, все факторы благоприятствуют органичному развитию отечественного производства самоходной техники, но по мнению участников рынка в настоящий момент российские тракторы и комбайны не всегда конкурентоспособны по сравнению с импортными аналогами, в частности ключевые агрегаты некоторых российских тракторов начинают выходить из строя значительно быстрее западных аналогов, что, к сожалению, свидетельствует о том, что российские предприятия только начинают осваивать технологические процессы по выпуску техники, соответствующей по уровню качества западной.

В 2025 году сохраняется структурный дефицит техники: около 62 000 тракторов и 34 000 комбайнов требуется для обновления агропарка. Спрос смещается в сторону б/у техники, аренды и продукции из Беларуси и Китая.

Рынок самоходной сельскохозяйственной техники в России. Производство 2025

-

Рынок тракторов и комбайнов в Казахстане 2024 г

Рынок тракторов и комбайнов в Казахстане 2024 г

ЭКСКЛЮЗИВ Статья посвящена обзору рынка самоходной сельскохозяйственной техники в Казахстане в 2024 г. Рассмотрено внутреннее производство тракторов и комбайнов в 2024 г. Проанализирован импорт в Казахстан тракторов и комбайнов в 2024 г.

Актуальность: декабрь 2024 г.

Источники: Бюро Национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан -

Импорт самоходной сельскохозяйственной техники в Россию из стран ЕАЭС в 2025 году

Импорт самоходной сельскохозяйственной техники в Россию из стран ЕАЭС в 2025 году

Обзор посвящен российскому импорту из стран ЕАЭС самоходной сельскохозяйственной техники в 2025 году. В обзоре представлен анализ основных импортеров сельскохозяйственной техники в Россию из стран ЕАЭС; оценка марочной и географической структуры импорта сельскохозяйственной техники в Россию из стран ЕАЭС.

Актуальность: сентябрь 2025 г.

Источники: Внешнеторговая статистика

41 000 ₽ -

Импорт навесной и прицепной сельскохозяйственной техники в Россию из стран ЕАЭС в 2025 году

Импорт навесной и прицепной сельскохозяйственной техники в Россию из стран ЕАЭС в 2025 году

Обзор посвящен российскому импорту из стран ЕАЭС навесной и прицепной сельскохозяйственной техники в 2025 году. В обзоре представлен анализ основных импортеров навесной и прицепной сельскохозяйственной техники в Россию из стран ЕАЭС; оценка марочной и географической структуры импорта навесной и прицепной сельскохозяйственной техники в Россию из стран ЕАЭС.

Актуальность: сентябрь 2025 г.

Источники: Внешнеторговая статистика

41 000 ₽ -

Импорт самоходной сельскохозяйственной техники в Россию в 2025 году

Импорт самоходной сельскохозяйственной техники в Россию в 2025 году

Обзор посвящен российскому импорту самоходной сельскохозяйственной техники в 2025 году. В обзоре представлен анализ основных импортеров сельскохозяйственной техники в Россию; оценка марочной и географической структуры импорта сельскохозяйственной техники в Россию.

Актуальность: март 2025 г.

Источники: Внешнеторговая статистика

41 000 ₽ -

Рынок самоходной сельскохозяйственной техники в России. Производство 2025

Рынок самоходной сельскохозяйственной техники в России. Производство 2025

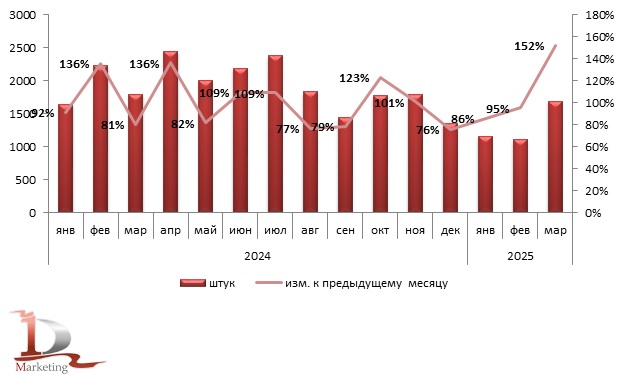

Статья посвящена анализу внутреннего производства тракторов и зерноуборочных комбайнов в России в 2024-2025 гг.

Актуальность: июль 2025 г.

Источники: РОССТАТ, МСХ РФ