Обзор рынка строительных материалов: российский рынок цемента, итоги 2008 года

Аналитическая статья посвящена итогам производства, импорта и экспорта цемента в РФ и обзору основных тенденций в 2008 году.

Актуальность:

апрель 2012 г.

Источники: Федеральная служба государственной статистики, Внешнеторговая статистика,

Закажите звонок!

Одним из ключевых сегментов рынка строительных материалов является рынок цемента. Последние несколько лет это направление в России динамично развивалось, что, в первую очередь, связано с рекордными показателями строительной отрасли.

В первой половине 2008 года, благодаря высоким доходам от экспорта и широкому внедрению банковского кредитования, экономика России показала высокие темпы роста. С начала 2 полугодия 2008 года усиливающиеся проявления мирового кризиса наложили свой отпечаток на экономическое развитие страны.

По данным МЭРТ, наибольшее снижение темпов роста произошло в строительстве, промышленном производстве и транспорте.

Ключевые факторы, оказавшие влияние на рынок цемента:

- Низкие темпы прироста объема работ по виду деятельности «Строительство»: за год составили 12,8% против 18,2% в 2007 году. В IV кв.2008 года произошло замедление темпов прироста до 3,8%;

- Значительное сокращение темпов ввода в действие жилых домов – 104,5% к уровню 2007 года (в 2007 году - 120,6% к уровню 2006 года). В 4 кв. 2008 года – 105,1% к соответствующему периоду 2007 года (109,9% - IV кв. 2007/IV кв. 2006 года);

- Установление с мая 2008 года импортной пошлины на цемент размером 0% (до отмены была 5%, которая, впрочем, вернулась в октябре 2008 года).

Производство цемента в России

Были времена, когда Россия была в тройке крупнейших производителей цемента в мировом масштабе, сейчас место лидера по производству цемента принадлежит Китаю, наша страна значительно сдала свои позиции. Производство цемента в России осуществляется на сравнительно небольшом количестве заводов – на данный момент их 52. По данным Росстата в 2005 году количество производителей цемента составляло чуть более сорока, но за последние пару лет состав отечественных производителей изменился мало. Структура рынка представлена несколькими холдингами и рядом независимых заводов. Наибольшие объемы цемента по результатам 2008 года были произведены в Краснодарском крае, Белгородской области и Республике Мордовия, замыкают пятерку лидирующих областей - Волгоградская и Свердловская области.

Наилучшие результаты по объемам производства в 2008 году показали «Новоросцемент»(Краснодарский край), «Мордовцемент» (Республика Мордовия), «Себряковцемент»(Волгоградская область).

| Место по объемам | Центральный ФО | Южный ФО | Северо-западный ФО | Приволжский ФО | Уральский ФО | Сибирский ФО | Дальне-восточный ФО |

|---|---|---|---|---|---|---|---|

| 1 | МАЛЬЦОВСКИЙ ПОРТЛАНДЦЕМЕНТ ОАО | НОВОРОСЦЕМЕНТ ОАО | ПИКАЛЕВСКИЙ ЦЕМЕНТ ЗАО | МОРДОВЦЕМЕНТ ОАО | СУХОЛОЖСКЦЕМЕНТ ОАО | ТОПКИНСКИЙ ЦЕМЕНТ ООО | СПАССКЦЕМЕНТ ОАО |

| 2 | ОСКОЛЦЕМЕНТ ЗАО | СЕБРЯКОВЦЕМЕНТ ОАО | ЦЕСЛА ЗАО | ВОЛЬСКЦЕМЕНТ ОАО | ЛАФАРЖ ЦЕМЕНТ (УРАЛЦЕМЕНТ) ОАО | ИСКИТИМЦЕМЕНТ ОАО | ТЕПЛООЗЕРСКИЙ ЦЕМЕНТНЫЙ ЗАВОД ОАО |

| 3 | БЕЛГОРОДСКИЙ ЦЕМЕНТ ЗАО | КАВКАЗЦЕМЕНТ ЗАО | САВИНСКИЙ ЦЕМЕНТНЫЙ ЗАВОД ОАО | ГОРНОЗАВОДСК-ЦЕМЕНТ ОАО | НЕВЬЯНСКИЙ ЦЕМЕНТНИК ЗАО | АНГАРСКИЙ ЦЕМЕНТ ООО | ЯКУТЦЕМЕНТ ОАО |

| 4 | МИХАЙЛОВЦЕМЕНТ ОАО | ВЕРХНЕБАКАНСКИЙ ЦЕМЕНТНЫЙ ЗАВОД ОАО | МЕТАХИМ ЗАО | УЛЬЯНОВСКЦЕМЕНТ ОАО | МАГНИТОГОРСКИЙ ЦЕМЕНТНО-ОГНЕУПОРНЫЙ ЗАВОД ОАО | КРАСНОЯРСКИЙ ЦЕМЕНТ ООО | |

| 5 | ЛИПЕЦКЦЕМЕНТ ОАО | АТАКАЙЦЕМЕНТ ОАО | НОВОТРОИЦКИЙ ЦЕМЕНТНЫЙ ЗАВОД ОАО | КАТАВСКИЙ ЦЕМЕНТ ЗАО | АЧИНСКИЙ ЦЕМЕНТ ООО | ||

| 6 | ЩУРОВСКИЙ ЦЕМЕНТ ОАО | УГЛЕГОРСК-ЦЕМЕНТ ЗАО | ЖИГУЛЕВСКИЕ СТРОЙМАТЕРИАЛЫ ЗАО | ГОРНО-МЕТАЛЛУРГИЧЕСКАЯ КОМПАНИЯ "НОРИЛЬСКИЙ НИКЕЛЬ» ОАО | |||

| 7 | ПОДГОРЕНСКИЙ ЦЕМЕНТНИК ЗАО | СОДА ОАО | ТИМЛЮЙСКИЙ ЦЕМЕНТНЫЙ ЗАВОД ООО | ||||

| 8 | ПОДОЛЬСК-ЦЕМЕНТ ОАО | ВОЛГАЦЕМЕНТ ЗАО | КУЗНЕЦКИЙ ЦЕМЕНТНЫЙ ЗАВОД ООО | ||||

| 9 | ВОСКРЕСЕНСКЦЕМЕНТ ОАО | ПАШИЙСКИЙ МЕТАЛЛУРГИЧЕСКО-ЦЕМЕНТНЫЙ ЗАВОД ОАО | ЦЕМЕНТ ОАО | ||||

| 10 | СЕРЕБРЯНСКИЙ ЦЕМЕНТНЫЙ ЗАВОД* | УЛЬЯНОВСКШИФЕР ООО |

* запланирован ввод в 2009 году

| Цвет | Наименование управляющей компании |

|---|---|

| Евроцемент групп | |

| Lafarge | |

| Холсим Аусландбетайлингунгус ГмбХ | |

| Холдинговая Компания «Сибирский цемент» | |

| Базэлцемент | |

| Дюккерхофф АГ | |

| Востокцемент | |

| Wolga-Deutsche Business (WDB group) | |

| ЗАО ИНТЕКО | |

| РАТМ-холдинг |

Средние темпы роста производства в 2000-2006 гг. составляли около 7-9% ежегодно. Самые высокие показатели динамики производства цемента в России за последние годы были отмечены в 2006 году (+12,8%).

В 2007-2008 году большинством аналитиков прогнозировался дальнейший рост производства и с учетом этого, а также дальнейшего прироста импорта, рассматривалась возможность возникновения дефицита, так как темпы роста строительства открывали неплохие перспективы.

Однако, по факту, радужные прогнозы были опровергнуты вмешательством мирового кризиса, и по результатам 2008 года можно наблюдать не только замедление роста, но и отрицательную динамику.

| Год | Объем производства, млн тонн | Темп прироста по отношению к предыдущему году, % |

|---|---|---|

| 2005 | 48,5 | 6,5 |

| 2006 | 54,7 | 12,8 |

| 2007 | 59,9 | 9,6 |

| 2008 | 53,6 | -10,5 |

Производство цемента в 2008 году, по данным Росстата, снизилось на 10% и составило 53,628 млн. тонн. Стагнация рынка продолжается, вместе с падением спроса снижаются цены. Например, в первом полугодии цены на цемент выросли всего на 13%, весьма скромный результат по сравнению с 2007 годом.

Экспорт цемента в 2008 году

Объем экспорта по данным ФТС составил 0,51 млн тонн. Доля экспорта в объеме произведенной продукции в 2008 году составила всего 1%, против 3,2% в 2007 году. Крупнейшими экспортерами в ушедшем году стали: «Новотроицкий цементный завод» (55% от общего объема экспорта цемента), ОАО «Вольскцемент»(12%) и ЗАО «Кавказцемент»(11%). Пятерку лидеров дополняет ОАО «Уралцемент» и ОАО «Искитимцемент» с долями по 5%. Основные направления экспорта – Казахстан и Азербайджан (в сумме около 95% от общего объема экспортированного цемента).

Новое экспортно-ориентированное предприятие в Новосибирске строит компания РАТМ-Холдинг. Запуск завода запланирован на 2010 год. «Аппетиты» руководства завода простираются на рынок Китая и Монголии, причем в последней, по оценкам экспертов, дефицит цемента составляет 1 млн. тонн. Представители холдинга заявляют, что на экспорт будет поставляться около половины произведенной продукции.

Объем импорта цемента значительно выше экспортной части рынка, поэтому остановимся на нем подробнее.

Импортная составляющая рынка цемента в 2008 году

Что касается объемов импорта - доля ввезенного цемента на внутреннем рынка сильно возросла: в 2007 году она составляла около 5%, а в 2008 году достигла 14%.

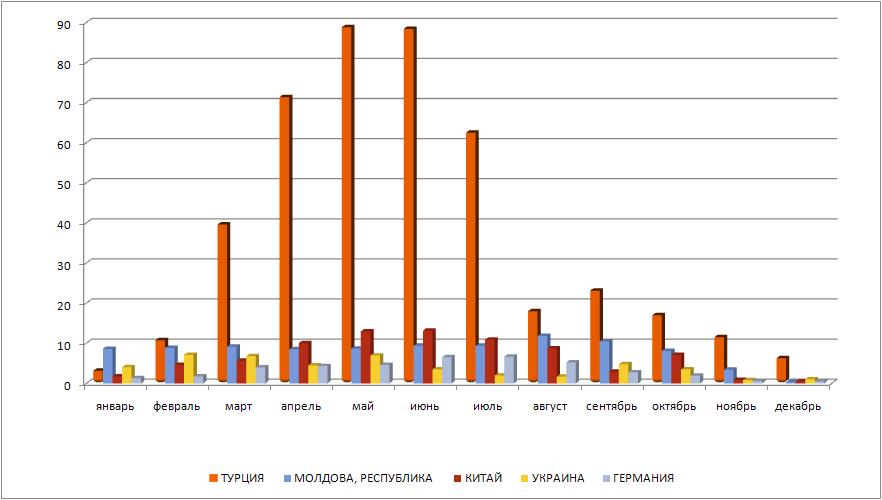

Чуть менее половины ввезенного цемента – родом из Турции, притом, что в 2007 году ее доля была в два раза меньшей. Из крупнейших потребителей турецкого цемента можно выделить – ООО «Северо-кавказская горная компания», входящую в состав крупнейшего в России цементного холдинга ООО "БазэлЦемент", которая ведет торговлю турецким цементом от производителя Turkish Cimentas. На втором месте по объемам ростовская компания ООО «Филд», специализирующаяся на продаже импортного цемента в Южном федеральном округе. В пятерку лидеров по результатам 2008 года входят также ООО «Цементная торговая компания», ООО «Технотрейд» и ООО «Юг-Зерно-Т».

На втором месте по объему импорта – Китай. Компании-производители из этой страны также увеличили свое присутствие с 7% на рынке импортного цемента в 2007 году до 15% в 2008. Ведущие поставщики китайского цемента – ООО «Примстройресурс», ООО «Сахалин Экспорт», ООО «ВикМар Импекс».

Замыкает тройку ведущих стран-поставщиков цемента на отечественный рынок – Республика Молдова, доля которой чуть менее 10%. По темпам роста освоения российского рынка цемента – Молдова не отстает от Китая и Турции. По результатам 2007 года ее доля составляла около 4 %, а в 2008 в ряде периодов (месяцы) ей удалось занять второе место по объемам ввезенного цемента в денежных единицах.

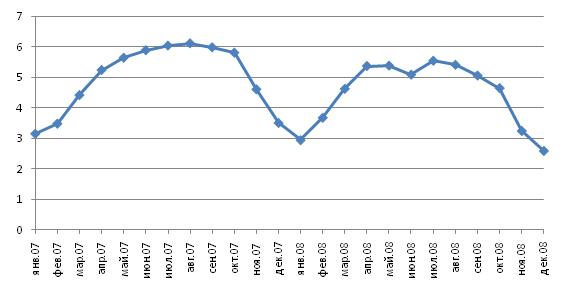

Что касается ежемесячной динамики – объемы импорта существенно упали уже в июле – в самый разгар строительного сезона. Одной из причин этого стал, безусловно, мировой кризис, но нужно принимать во внимание и тот факт, что за первое полугодие 2008 года в Россию было импортировано в 20 раз больше цемента, чем за аналогичный период 2007 года и почти в 2 раза больше чем за весь 2007 год. Рынок оказался наводнен импортным цементом, и цены на этот строительный материал уверенно поползли вниз. Тем не менее, за весь 2008 год прирост цен на импортный цемент составил более 11% к цене 2007 года, а средние цены отечественных производителей возросли на 42%.

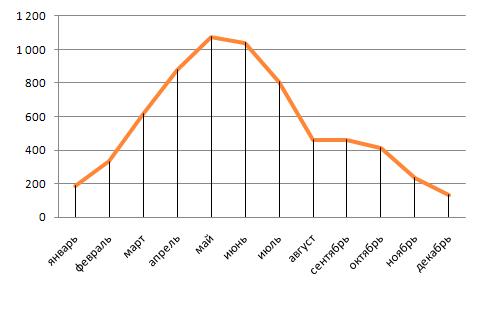

Пик импортных поставок приходиться на май, все последующие месяцы на рынке наблюдается спад – по данным Росстата потребление цемента в России за первые летние месяцы существенно упало: с 6,6 млн. тонн в мае до 5,9 млн. тонн в июле. И это в самый пик строительного сезона. Дальше – больше, август отметился существенным снижением потребления цемента. Несмотря на падающие цены и сокращение объемов производства крупнейшими российскими компаниями (например, «Евроцемент груп» вынуждены были снизить объем производства почти на треть по итогам полугодия), никакого оживления рынка и, тем более, дефицита не наблюдалось, к тому же и строительный сезон подошел к концу.

2008 год был сложным для цементной промышленности, также как и для других отраслей, так или иначе связанных со строительством. Часть проектов строительства новых цементных заводов была приостановлена на ранних этапах, а те из них, для которых уже были выданы кредиты, закуплено оборудование и начато строительство – нуждаются в разносторонней государственной поддержке.

Российские цементные компании обратились к руководству страны с рядом предложений, в том числе и в сфере тарифно-таможенного регулирования. Фактически, отечественные производители цемента просят у правительства повысить импортные пошлины до 15 – 20 %. Кроме того, в субъектах РФ формируются списки системообразующих предприятий, которые нуждаются в государственной поддержке. Вице-премьер Игорь Шувалов провел совещание с ведущими цементными компаниями, на котором был выделен ряд проектов по введению цементных линий мощностью более 25 миллионов тонн, которые получат государственную поддержку. Однако, окончательное утверждение еще впереди, не факт, что все запланированные предприятия получат госпомощь. Поддержка может быть оказана в форме рефинансирования выданных кредитов по более низкой ставке, помощи в согласовании технических условий и подключении к сетям естественных монополий. Те проекты, которые перешли от планирования к реализации и имеющие значительные инвестиции, закупленное оборудование и перспективы, окажутся в центре государственного внимания и заботы в первую очередь.

Большинство экспертов рынка склоняются к мнению, что ни введение «заградительных» Импортных пошлин, ни помощь государства в финансировании цементной отрасли, не решит ее коренных проблем. Руководителями заводов не уделялось внимания устаревшему оборудованию и технологиями, даже во времена «расцвета» отрасли в 2007 году и пиковых цен на этот строительный материал. Некоторые шаги в этом направлении уже были предприняты: в 2008 году сообщалось о завершении модернизации ООО «Атакайский цементный завод». Проект расширения мощностей был запланирован на 2009 году в Красноярском цементном заводе. Однако, до глобального обновления сильно устаревшей материальной базы заводов еще далеко. Необходимо серьезно пересмотреть стратегии отечественных производителей для качественного изменения ситуации в отрасли.

Какие бы направления не выбрали для развития отечественные производители цемента, определяющим фактором остается уровень «активности» строительной отрасли. Хотя в конце 2008 года по этому направлению произошел существенный спад, и большинство участников рынка делают неутешительные прогнозы, в апреле-мае следует ожидать некоторое оживление строительства, например, объектов инфраструктуры, находящихся на государственном финансировании.

Оптимистичный взгляд на перспективы отрасли выразил директор по связям с общественностью «РАТМ-Цемента» - Артем Глущенко: «Кризис не бесконечен. В любом случае, даже в сложный период будет продолжаться строительство инфраструктурных объектов, а к моменту пуска новых линий спрос на цемент и строительные материалы возрастет». Хочется верить, что его оптимизм разделят остальные участники строительного рынка, и мы вновь сможем наблюдать положительную динамику.

Автор: Новикова Е.Е., генеральный директор ID - Marketing

Февраль, 2009 г.

-

Мониторинг рынка строительных материалов России: 2009-2011 гг.

Мониторинг рынка строительных материалов России: 2009-2011 гг.

Мониторинг рынка строительных материалов в 2009-2011 гг.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики, Внешнеторговая статистика -

Обзор российского рынка основных строительных материалов: январь-апрель 2011 г.

Обзор российского рынка основных строительных материалов: январь-апрель 2011 г.

Статья, посвященная анализу российского рынка строительных материалов в январе-апреле 2011 г.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика, РОССТАТ, -

Обзор рынка строительных материалов в I полугодии 2010 года

Обзор рынка строительных материалов в I полугодии 2010 года

Статья, посвященная анализу рынка строительных материалов в I полугодии 2010 года.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики, Внешнеторговая статистика, -

Строительный рынок и отрасль строительных материалов, итоги 1 квартала 2009 года

Строительный рынок и отрасль строительных материалов, итоги 1 квартала 2009 года

Cтатья посвящена анализу строительного рынка и анализу рынка строительных материалов по итогам 1 квартала 2009 года.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики, Внешнеторговая статистика,