Рынок грузовых автомобилей: итоги российского производства за 2008 год

Аналитический материал посвящен рынку грузовых автомобилей в 2008 году, приведен обзор основных тенденций и участников рынка.

Актуальность:

апрель 2012 г.

Источники: Федеральная служба государственной статистики

Закажите звонок!

«Ведущие российские производители грузовиков снова триумфуют» - так начиналось большинство статей и материалов, анализирующих итоги производства грузовиков в 2007 году. И действительно, уже не первый год рынок рос, показывая неплохие результаты. В то же время все понимали, что так не может продолжаться бесконечно – рано или поздно производство должно было замедлиться, пойти на спад, но то, что это случится так резко и внезапно – не мог предположить никто. Поэтому ситуация на российском рынке грузовой техники становится все более интересной и запутанной.

На сайтах ведущих производителей – тишина – как будто ничего и не произошло, но все вокруг знают, «что ничего не знают». В подтверждение тому многочисленные интервью и выступления, как различного уровня представителей власти, так и руководителей компаний – все обходятся общими фразами и сдержанными комментариями. Никакой конкретики и долгосрочных прогнозов в сложившейся ситуации. Кризис 2008 года научил всех реально смотреть на вещи. Вот как прокомментировал ситуацию в одном из интервью генеральный директор КАМАЗа Сергей Когогин: «…За последние два года мы — и производственники, и продавцы, и менеджеры — видимо, слегка расслабились. Покупатели чуть не по полгода стояли в очереди на нашу продукцию. Такой сладкой жизни мы не видели давно! Придется идти за клиентом, повышать качество продукции, совершенствовать сервис...». Остается лишь добавить, что ориентация на клиента всегда была только на благо любого предприятия.

Вернемся к началу 2008 года. Что ожидали от рынка аналитики и прогнозировали специалисты, на кого делали ставки и какие новые иностранные компании пришли на российский рынок?

Год назад, подготавливая статью по рынку грузовиков в 2007 году, я писал: «Российское грузовое автомобилестроение не знает спадов уже с 2002 года, а в последние два года темпы его развития находятся на уровне 15-20%». По разным оценкам увеличение рынка грузовых автомобилей прогнозировалось на уровне 10-15%, т.е. отечественные производители не планировали, как минимум, снижать темпы прироста, рассчитывая развивать грузовое автомобилестроение за счет постоянно растущего спроса и партнерских соглашений.

Самыми оптимистичными оказались прогнозы ЗАО «Северстальавто-ИСУДЗУ», которые планировали нарастить свое производство более чем на 280% в 2008 году, слегка подняв планку относительно темпов прироста 2007 года, и это практически удалось - недотянули чуть более 2% от поставленных задач. Остальные иностранные марки, присутствующие на российском рынке также планировали закончить год с положительной динамикой, за исключением, разве что корейских грузовиков YUEJIN, собираемых в Калининграде. Российские же бренды, имея ввиду растущий спрос и общую положительную динамику, остались более сдержанными в прогнозах.

| Марка | Темп прироста 2007/ 2006(в %) | Темп прироста 2008/ 2007(в %) | Планируемый темп прироста 2007/2008 (в %) | Процент выполнения плана на 2008 |

|---|---|---|---|---|

| ЗИЛ | 46,49 | -51,30 | 8,11 | -54,95 |

| ГАЗ | 11,09 | -17,10 | 7,03 | -22,54 |

| КАМАЗ | 23,33 | -3,49 | 17,65 | -17,96 |

| Урал | 56,73 | -3,98 | 18,77 | -19,16 |

| УАЗ | 11,66 | 10,76 | -0,18 | 10,96 |

| Амур | 108,29 | -32,41 | 4,71 | -35,45 |

| Иж | -39,68 | -34,14 | -2,69 | -32,32 |

| БАЗ | 273,91 | 65,41 | 106,69 | -19,97 |

| Русич | -48,57 | -27,78 | 216,67 | -77,19 |

| YUEJIN | 178,22 | -93,81 | -21,71 | -92,09 |

| Great Wall* | -100,00 | - | - | - |

| БЦМ | -12,63 | 84,10 | 140,96 | -23,60 |

| Volvo | 27,46 | -25,10 | 24,51 | -39,84 |

| Ивеко-Урал | 106,70 | 6,22 | 89,19 | -43,86 |

| ВИС | -17,46 | -19,15 | -8,57 | -11,57 |

| Hyundai | 45,00 | -46,92 | 38,28 | -61,62 |

| Яровит | -13,64 | -73,68 | -36,84 | -58,33 |

| ISUZU | 443,63 | 275,19 | 284,02 | -2,30 |

| Fiat Ducato** | - | - | - | - |

| International** | - | - | - | -89,00 |

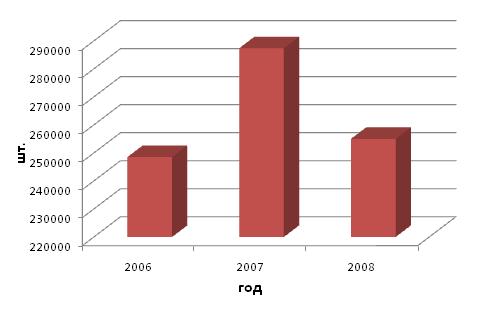

| Итого по всем грузовым автомобилям | 15,63 | -11,26 | 12,72 | -21,92 |

* производство остановлено в 2006 году

** производство запущено в 2008 году

Уже во втором полугодии стало ясно, что производственные планы в 2008 году не только не удастся приблизить к поставленным задачам, но и сохранить уровень производства 2007 года, откатившись до объемов 2004-2005 гг. Единственным предприятием, закончившим год с положительными показателями, относительно поставленных задач, явился «УАЗ», перевыполнивший план более чем на 10%.

Кризис ликвидности затронул все сферы экономики, в том числе и строительную - как следствие, продажи грузовиков начали падать. А так как многие потребители пользовались различного рода лизинговыми программами и кредитами (ставки по которым стали резко расти) – о былом спросе и очередях на сравнительно недорогую отечественную технику можно было забыть. Да и от прошлых (порой уже оплаченных) заказов стали отказываться. И в докризисные времена содержание парка грузовой техники было накладным – теперь же это стало практически невозможным.

В сложившейся ситуации многие останавливали производства, сокращали штат, переходили на 4 дневную рабочую неделю или уменьшали количество смен – одним словом, каждый производитель пытался отреагировать на кризис минимизацией затрат по всем возможным направлениям. К примеру, КАМАЗ – самый крупный российский производитель тяжелых грузовиков применил все выше описанные меры. По информации газеты «Коммерсантъ» сокращения на заводе составили порядка 10% - это около 5 тыс. сотрудников. Завод дважды останавливал производство с 24 ноября по 9 декабря и уже с 19 декабря. Когда завод возобновил работу 20 января 2009 года, сразу же поступила информация о возможных новых прекращениях сборки грузовиков и переходе, в зависимости от заказов, к 4-дневной неделе. В ноябре и декабре была приостановлена сборка Volvo. Вместе с тем, в последние два месяца истекшего года были выпущены первые в 2008 году грузовики International питерской сборки.

Кроме того, в декабре 2008 года появилась информация о «заморозке» планов Isuzu по сборке в России крупнотоннажных грузовиков на заводе в Елабуге. По словам руководства японской компании – это всего лишь временная мера, обусловленная развивающимся кризисом. От производства уже собирающихся на заводе грузовиков двух моделей Isuzu NLR85, и Isuzu NQR75P, грузоподъемностью 1,5 и 3,5 тонны, соответственно, компания отказываться не собирается.

Также в декабре было объявлено о переносе запуска завода «Савеко», на котором планировалось собирать легкие грузовики и автобусы на шасси Iveco Daily, на конец 2009 года, что обусловлено падением спроса на легкие коммерческие автомобили и сокращением автокредитования.

В период кризисного состояния экономики произошло перераспределение долей на российском рынке автомобилей. В первую очередь это связано с сокращением объемов производства ГАЗа. Доля первой четверки российских компаний в 2008 году составила более 87% от общего объема рынка, причем 52% производимых грузовиков собирается на ГАЗе, однако, динамика нижегородского предприятия уже не первый год отрицательная. Напротив, рост долей рынка показывают «Ульяновский автомобильный завод», «Урал», входящий в группу «ГАЗ» и «КАМАЗ». Увеличением отметилось и совместное российско-японское предприятие ЗАО «Северстальавто-ИСУДЗУ», а доля ООО «ТАГАЗ», производящего Hyundai Porter, в 2008 году снизилась.

| Марка | 2006 | 2007 | 2008 |

|---|---|---|---|

| ГАЗ | 58,04 | 55,76 | 52,09 |

| КАМАЗ | 17,24 | 18,39 | 20,00 |

| УАЗ | 7,94 | 7,67 | 9,57 |

| Урал | 3,79 | 5,14 | 5,56 |

| ISUZU | 0,19 | 0,91 | 3,83 |

| Hyundai | 2,88 | 3,61 | 2,16 |

| Иж | 4,94 | 2,57 | 1,91 |

| ЗИЛ | 2,56 | 3,24 | 1,78 |

| ВИС | 1,36 | 0,97 | 0,88 |

| Fiat Ducato | 0,00 | 0,00 | 0,82 |

| Прочие | 1,06 | 1,74 | 1,39 |

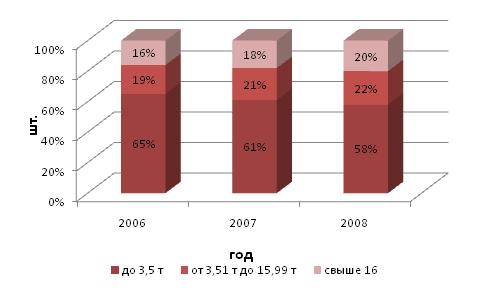

Интересно рассмотреть рынок грузовых автомобилей, разделив его на классы по массе. В зависимости от этого показателя выделяем 3 группы грузовиков: легкие (до 3,5 т), среднетоннажные (от 3,51 до 15,99 т) и тяжелые (свыше 16 т). В сравнительной динамике четко прослеживается общая тенденция к сокращению доли выпуска в России грузовиков полной массой до 3,5 т, а среднетоннажные и тяжелые грузовики ежегодно наращивают свое присутствие на российском рынке на 1-2%.

Крупнейшим производителем грузовиков в России является Горьковский автомобильный завод, представленный моделями легкого класса, с долей рынка в этом сегменте равной 73%. Стоит отметить, что в разгар кризиса в 4 квартале 2008 года произошло резкое сокращение производства на Нижегородском заводе, практически в 3 раза относительно показателей 3 квартала. Это связано, прежде всего, с остановкой производства, которая, по словам Елены Матвеевой, председателя «Русских машин», не должна была сказаться на производственных планах, однако, по итогам года падение оказалось значительным. Вторым по объемам производства малотоннажных грузовиков является УАЗ, занимающий 16% рынка малотоннажных грузовиков. В целом, эти два предприятия составляют 90% сегмента грузовых автомобилей до 3,5 т. Перспективно смотрятся корейцы, собираемые на ТАГАЗЕ – пока они третьи с долей почти 4%. «Иж» немного уступает Hyundai, к тому же динамика производства на предприятии в течение 2008 шла на спад.

| марка | I квартал | II квартал | III квартал | IV квартал | 2008 год |

|---|---|---|---|---|---|

| ГАЗ | 75,93 | 78,07 | 75,86 | 54,04 | 73,46 |

| УАЗ | 12,44 | 15,75 | 13,81 | 31,23 | 16,52 |

| Hyundai | 5,87 | 0,20 | 3,21 | 8,39 | 3,73 |

| Иж | 4,02 | 3,61 | 2,30 | 3,28 | 3,30 |

| ВИС | 1,54 | 1,46 | 1,52 | 1,66 | 1,53 |

| Fiat Ducato | 0,00 | 0,90 | 3,30 | 1,40 | 1,42 |

| YUEJIN | 0,20 | 0,00 | 0,01 | 0,00 | 0,06 |

| Всего | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

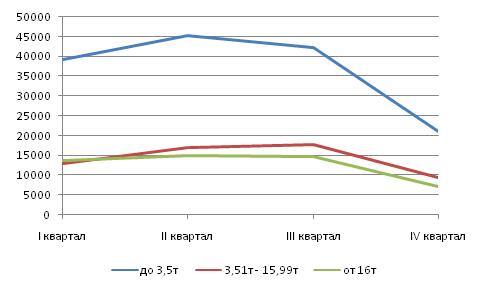

Лидером производства среднетоннажных грузовиков является ГАЗ. В данном сегменте завод закончил год с показателем доли рынка, равной чуть менее 43%, однако, в отличие от легкого класса, падение доли рынка было вызвано не только собственными проблемами, но и активными действиями конкурентов, за исключением разве что Автотор Тракса, собирающего в Калининградской области грузовики марки YUEJIN, доля рынка которых значительно упала.

| марка | I квартал | II квартал | III квартал | IV квартал | 2008 год |

|---|---|---|---|---|---|

| ГАЗ | 52,16 | 49,14 | 37,84 | 27,11 | 42,66 |

| ISUZU | 0,00 | 12,87 | 24,50 | 34,60 | 17,18 |

| Урал | 19,68 | 16,51 | 17,91 | 11,00 | 16,75 |

| КАМАЗ | 15,16 | 12,38 | 12,66 | 12,74 | 13,15 |

| ЗИЛ | 12,05 | 6,61 | 5,06 | 10,43 | 7,99 |

| Амур | 0,96 | 2,49 | 2,03 | 4,10 | 2,27 |

| YUEJIN | 0,00 | 0,01 | 0,01 | 0,01 | 0,01 |

| Всего | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

В классе тяжелых грузовиков бесспорным лидером на протяжении уже многих лет остается КАМАЗ. Его доля по итогам 2008 года составила практически 87%. Доля Урала – 9% рынка тяжелых грузовиков. Что же касается реальных цифр, то в течение года КАМАЗ несколько раз корректировал свои производственные планы, в итоге сократив их на 20%. А еще в начале 2008 года сообщалось о том, что предприятие намерено инвестировать 1,5 млрд. долларов и до 2012 года модернизировать и увеличить производство вдвое, до 100 000 автомобилей в год. Из остальных, я бы выделил иностранных производителей Iveco, Volvo и International, пытающихся освоить довольно непростой российский рынок.

| марка | I квартал | II квартал | III квартал | IV квартал | 2008 год |

|---|---|---|---|---|---|

| КАМАЗ | 84,81 | 84,17 | 88,19 | 90,91 | 86,47 |

| Урал | 11,46 | 11,50 | 7,47 | 3,94 | 9,24 |

| БЦМ | 0,98 | 1,71 | 1,78 | 1,60 | 1,52 |

| БАЗ | 1,00 | 1,20 | 1,03 | 1,43 | 1,13 |

| Ивеко-Урал | 0,79 | 0,42 | 0,97 | 1,14 | 0,78 |

| Volvo | 0,93 | 0,98 | 0,52 | 0,42 | 0,75 |

| International | 0,00 | 0,00 | 0,00 | 0,46 | 0,07 |

| Русич | 0,02 | 0,02 | 0,02 | 0,06 | 0,03 |

| Яровит | 0,01 | 0,00 | 0,01 | 0,01 | 0,01 |

| Амур | 0,00 | 0,00 | 0,00 | 0,03 | 0,00 |

| Всего | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

Несмотря на сложившуюся ситуацию во втором полугодии, компании экспортировали за границу около 10% от произведенной продукции. Самым крупным экспортером стал УАЗ, отправивший за границу более половины от произведенной продукции. 22% собранных грузовиков экспортировал КАМАЗ, 30% - Иж, 7% - Урал и чуть менее 5% Амур.

Итак, падение производства грузовиков на российском рынке – это, безусловно, реакция на мировые изменения, которые продолжаются и сейчас. В 2009 году правительство обещало поддержать российских производителей. Сейчас уже известно, что группа «ГАЗ» получила 70 млрд. руб. на привлечение кредитов для пополнения оборотных средств и продолжения инвестиционных проектов.

Но самый значительный шаг наше правительство сделало еще 5 декабря 2008 года, когда премьер министр Владимир Путин подписал постановление Правительства России №903 «О внесении изменений в Таможенный тариф Российской Федерации в отношении некоторых моторных транспортных средств», которое вступило в силу 12 января 2009 года. За такой шаг нас до сих пор критикует практически все мировое сообщество, импортирующее в нашу страну автомобили, к тому же, это значительно пошатнуло планы нашей страны по вступлению в ВТО. На многие «бэушные» грузовики пошлина поднялась в 2 раза, что сделало ввоз в нашу страну машин старше 5 лет невыгодным. В этом руководство нашей страны видит один из способов решения проблем отечественного автопрома. Напомню, что в 2007 году уже вышло постановление, на основании которого менялся срок отнесения грузовых автомобилей к категории подержанных с 7 до 5 лет, однако, сильного влияния на импорт это не оказало. Другое дело, что новые пошлины, учитывая влияние кризиса, способны повлиять на ситуацию на рынке, особенно в сочетании с государственной поддержкой отечественных производителей.

При повышении пошлин в выигрыше останутся не только российские производители, но и иностранные компании, которые планируют наладить сборку или уже производят грузовые автомобили в России. Уже в середине декабря было объявлено о покупке концерном Daimler 10%-ной доли в капитале российского производителя грузовых автомобилей ОАО "КАМАЗ" за 250 млн. долларов. Это, естественно, не стало последствием введения заградительных мер – переговоры велись уже давно, и, первоначально, речь шла о 42%-ой доле, но сделано это было вовремя. Чуть позднее, 19 января, в Калуге открылся завод Volvo Group, на котором планируется ежегодно собирать десять тысяч автомобилей Volvo моделей FH, FM, FL, FE, а также пять тысяч грузовиков Renault Premium и Kerax.

Кроме того, уже давно ведутся переговоры о строительстве завода шведского производителя грузовых автомобилей Scania, которые в апреле официально подтвердил свои планы по организации собственного производства в России. Но более точной информации пока нет.

В заключение, хотелось бы добавить, что истинные последствия финансового кризиса можно будет наблюдать уже во втором полугодии 2009 года. Пока же многие специалисты склонны к неутешительным прогнозам, по которым падение рынка может составить 20-30%, что в сложившейся ситуации выглядит более-менее реалистичным. Время покажет – итоги первого квартала можно будет посмотреть в апреле. Все-таки хочется верить словам президента: «Наш автопром возродится». Под словом «наш», я думаю, стоит понимать не только российских производителей, но и иностранные компании, заинтересованные в производстве и сборке грузовых автомобилей в РФ.

Ловков А.В., коммерческий директор ID - Marketing

Февраль, 2009 г.

-

Российский рынок тяжелых грузовиков: импорт январь-июнь 2011

Российский рынок тяжелых грузовиков: импорт январь-июнь 2011

Статья, содержит анализ российского импорта тяжелых грузовиков в январе-июне 2011 года.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика -

Импорт грузовиков в Россию полной массой свыше 2,8 тонн: итоги 1 квартала 2010 года

Импорт грузовиков в Россию полной массой свыше 2,8 тонн: итоги 1 квартала 2010 года

Статья содержит анализ импорта грузовых автомобилей в Россию в 1 квартале 2010 года.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика -

Импорт грузовиков в Россию: итоги 1 квартала 2009 года

Импорт грузовиков в Россию: итоги 1 квартала 2009 года

Статья, посвященная анализу импорта грузовых автомобилей в Россию в первом квартале 2009 года

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика -

Рынок грузовиков: январь - сентябрь 2008 г.

Рынок грузовиков: январь - сентябрь 2008 г.

Статья содержит анализ импорта в РФ грузовых автомобилей в январе-сентябре 2008 года.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика -

Обзор рынка грузовиков в 2009 году

Обзор рынка грузовиков в 2009 году

Обзор содержит анализ импорта грузовых автомобилей в Россию в 2009 году.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика

10 400 ₽ -

Обзор рынка грузовиков в 2010 году

Обзор рынка грузовиков в 2010 году

Обзор содержит анализ импорта грузовых автомобилей в Россию в 2010 году.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика

15 100 ₽ -

Обзор рынка грузовиков в 2011 году

Обзор рынка грузовиков в 2011 году

В обзоре представлен анализ импорта грузовых автомобилей в Россию в 2011 году.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика

17 300 ₽