Экономика России 2022. Зима близко

БЕСПЛАТНО

События, развернувшиеся после 24 февраля 2022 года в Украине, безвозвратно меняют картину мира. На экономики всех стран без исключения значительное влияние оказывает непосредственно, как и сама специальная операция, точнее ее последствия, так и санкции, вводимые «консолидированным Западом» в отношении Российской Федерации.

Актуальность:

ноябрь 2022 г.

Источники: ЦБ РФ, Официальные данные Министерств РФ

Закажите звонок!

Анализ экономической ситуации в России 2022

COVID-19, грядущий голод, специальная военная операция, санкции, энергетика, мобилизация – эти слова «управляют» миром последние годы и месяцы. Мир, каким мы его знали, уже никогда не будет прежним…

COVID-19, грядущий голод, специальная военная операция, санкции, энергетика, мобилизация – эти слова «управляют» миром последние годы и месяцы. Мир, каким мы его знали, уже никогда не будет прежним…

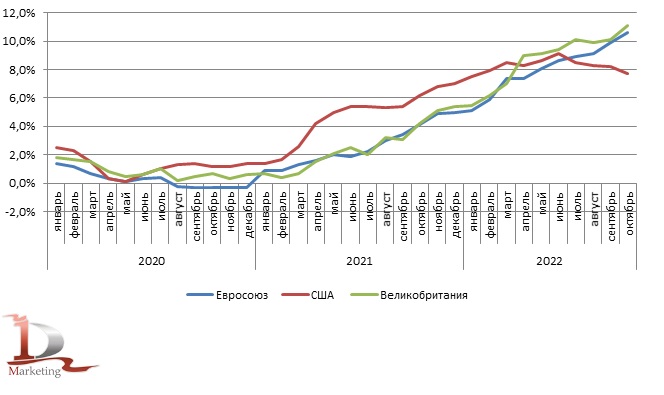

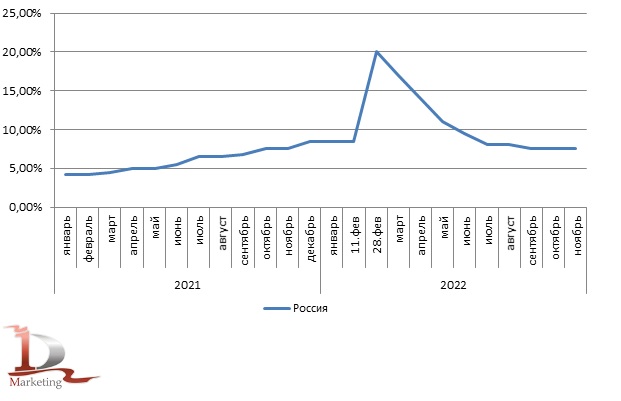

Решительные действия ЦБ РФ в конце февраля 2022 года для подъема ставки до 20% были обусловлены необходимостью удержать курс национальной валюты. Как мы видим к сентябрю 2022 года ставка была снижена до 7,5% и сохраняется на данном уровне вплоть до ноября месяца, а курс рубля стабилизировался на отметке чуть выше 60 рублей за доллар США. На стабильность национальной валюты, надо отметить, в настоящее время влияет исключительно торговый баланс, а не рыночные спекуляции и паника.

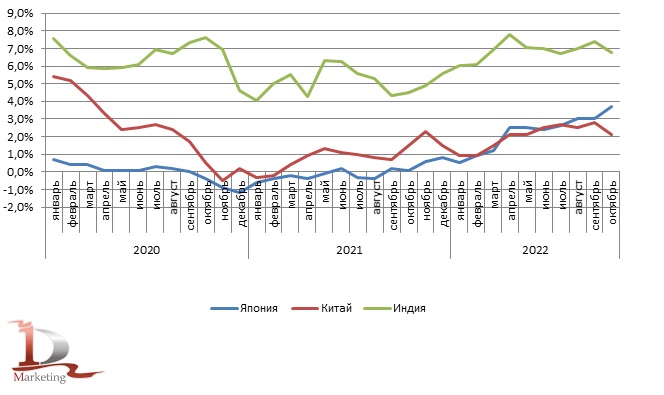

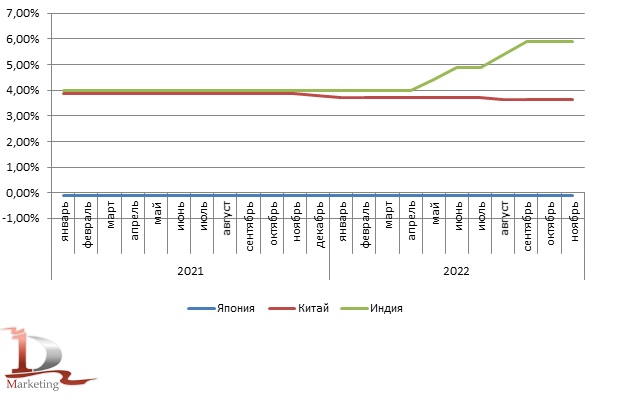

Процентные ставки в Китае на протяжении многих месяцев очень плавно снижаются, в Индии, напротив, ставки медленно растут, но тут ЦБ страны тревожится о риске разгона инфляционных процессов. А вот в Японии процентная ставка по-прежнему остается на отрицательном уровне, и это уже оказало крайне нежелательное влияние на стоимость японской йены. Само снижение нацвалюты выгодно японцам, но по мнению Банка страны, оно должно происходить медленными темпами, тогда как за 10 месяцев 2022 года японская йена обесценивалась к доллару США почти на 32%.

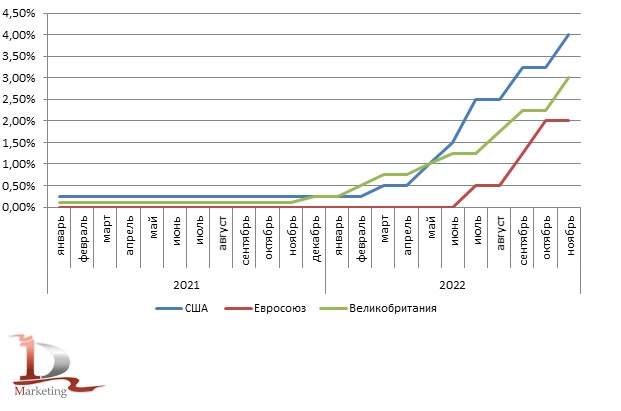

21 октября 2022 года японская йена торговалась против доллара США на уровнях, которые не видели с июля 1990 года, пара USD/JPY достигла почти 152 йен за доллар. Все это происходило как раз на фоне разнонаправленных денежно-кредитных политик Банка Японии и Федеральной Резервной системы США. Ставка в Японии – (-0,1%), в США – 4%. Банк Японии заявляет, что не сдвинется с курса ультрамягкой денежной политики, но в конечном счете это может привести к негативным последствиям для всей экономики страны.

Справедливости ради стоит заметить, что благодаря валютным интервенциям Банка Японии удалось сломить тренд, и уже 15 ноября за один доллар США на международном рынке давали только 137,68 йен.

Как будет развиваться ситуация дальше покажет время, однако на финансовых рынках есть информация, что в стабилизации йены также мог принимать участие и Международный валютный фонд, что указывает на возможные жесткие меры в случае, если национальная валюта Японии вновь будет резко дешеветь.

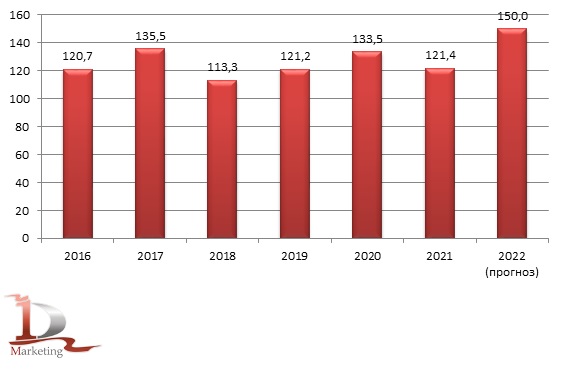

Рассуждая о продовольственной безопасности России, стоит заметить, что в 2022 году без учета новых регионов в стране прогнозировался рекорд урожая зерна. Согласно заявлению президента страны, в конце сентября 2022 года ожидался итоговый показатель в 150 млн. тонн. По данным Минсельхоза России, урожай зерновых составил 151 млн. тонн, в том числе пшеницы - около 105 млн. тонн (первая неделя ноября 2022 года).

Рисунок 3. Динамика валового сбора (в весе после доработки) зерновых и зернобобовых культур в России в 2016 – 2022 гг., млн. тонн

Турбулентность событий в мире достигла небывалых высот. Строить объективные прогнозы в текущей ситуации становится проблематично, тогда как всего несколько лет назад можно было планировать на горизонты 5, 10 и даже 15 лет. Однако одна из задач ЦБ России строить прогнозы, которые и хотелось бы привести в этой статье.

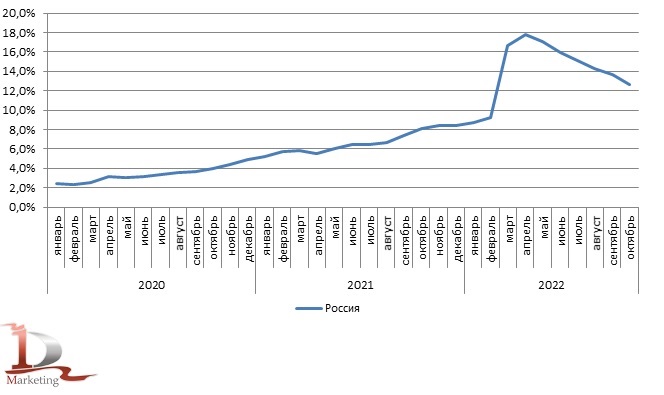

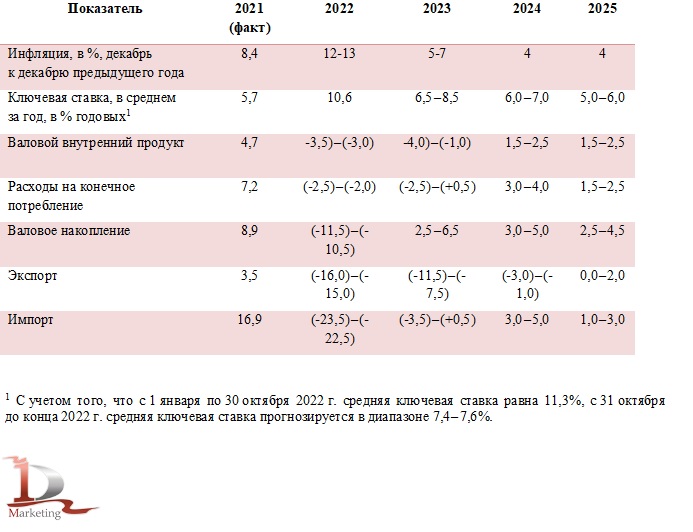

Согласно среднесрочному прогнозу Банка России по итогам заседания совета директоров по ключевой ставке от 28 октября 2022 года в рамках базового сценария по состоянию на декабрь 2022 года инфляция в стране составит в пределах 12-13%%.

К 2023 году ожидается ее замедление до 5-7%%, а к 2024 – 2025 гг. – до 4%. В 2022 году ВВП страны сократится в пределах 3-3,5%%. Стоит заметить, что в 2023 году, согласно прогнозу, присутствует значительная доля неопределенности в оценке ВВП. Диапазон сокращения предполагается в пределах 1-4%%. К 2024 году ВВП страны вернется на траекторию роста – 1,5-2,5%%. Сокращение объемов экспорта прогнозируется вплоть до 2024 года, тогда как показатели импорта уже могут начать расти в 2023 году на 0,5%.

В основе прогноза ЦБ РФ есть ряд предпосылок, изменение которых может существенно повлиять на траекторию российской экономики. Состояние мировой экономики продолжает ухудшаться, а темпы ее роста замедляться. Риски глобальной рецессии и проблем финансовой стабильности в 2023 году становятся более осязаемы.

Базовый сценарий развития российской экономики не предполагает значимого изменения геополитических условий. Введенные внешние ограничения на российский экспорт, импорт, инвестиционное и технологическое сотрудничество на среднесрочном горизонте в основном сохраняются. Отдельного внимания заслуживает и фактор частичной мобилизации, проведенной в стране. Согласно оценке Банка России, ее эффект носит дезинфляционный характер, связанный с изменением прежде всего потребительских настроений и повышением нормы сбережений.

Таблица 1. Основные параметры прогноза Банка России в рамках базового сценария (прирост в % к предыдущему году, если не указано иное)

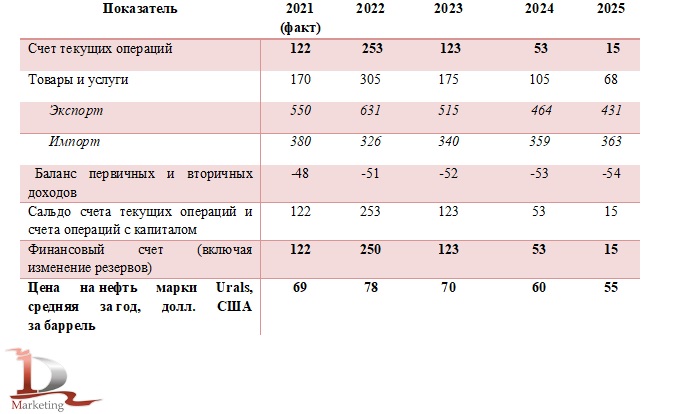

Таблица 2. Показатели платежного баланса России в рамках базового сценария (млрд долл. США, если не указано иное)

Леванов Андрей

Исследовательская компания ID-Marketing

-

Анализ инвестиционных проектов и перспектив развития ведущих компаний России

Анализ инвестиционных проектов и перспектив развития ведущих компаний России

Отчет содержит анализ инвестиционных проектов крупнейших участников различных отраслей промышленности, в частности, компаний металлургической отрасли, энергетической, пищевой, автомобильной, строительной, нефтяной и других.

Актуальность: апрель 2015 г.

Источники: Данные компаний

35 000 ₽ -

Коронавирус и мировая экономика. Мнение аналитика

Коронавирус и мировая экономика. Мнение аналитика

Статья посвящена обзору мировых рынков по состоянию на март 2020 года

Актуальность: март 2020 г.

Источники: Роспотребнадзор, Forex Club -

Самолеты в России. Текущее состояние в отрасли 2022

Самолеты в России. Текущее состояние в отрасли 2022

БЕСПЛАТНО Статья посвящена обзору гражданского самолетостроения в России в условиях текущей политической и экономической ситуации.

Актуальность: май 2022 г.

Источники: Минтранс РФ, Минпромторг РФ, Официальные данные компаний -

АПК России: новые проекты 2022 г.

АПК России: новые проекты 2022 г.

БЕСПЛАТНО Развитие отечественного бизнеса не останавливается под влиянием сложившей геополитической ситуации. Агропромышленный комплекс выступает одним из драйверов экономического развития страны. Ниже приведен ряд проектов, которые были заявлены компаниями в первой половине 2022 г.

Актуальность: май 2022 г.

Источники: Официальные данные компаний -

Экономика России 2022. Начало

Экономика России 2022. Начало

БЕСПЛАТНО События, развернувшиеся после 24 февраля 2022 года в Украине, безвозвратно меняют картину мира. На экономики всех стран без исключения значительное влияние оказывает непосредственно, как и сама специальная операция, точнее ее последствия, так и санкции, вводимые «консолидированным Западом» в отношении Российской Федерации.

Актуальность: июнь 2022 г.

Источники: ЦБ РФ, Официальные данные Министерств РФ