Российский рынок автобусов: производство и импорт в 2010 году.

Статья, посвященная анализу производства автобусов и импорту автобусов в РФ в 2010 году.

Актуальность:

апрель 2012 г.

Источники: Внешнеторговая статистика, РОССТАТ,

Закажите звонок!

После каждого спада в экономике в абсолютном большинстве случаев наступает либо период стагнации, либо период роста. Что касается рынка автобусов, то уже сейчас можно констатировать некоторые сдвиги в сторону увеличения объемов рынка. Однако это в большей степени относится к импорту пассажирской техники. В случае с производством в первом полугодии 2010 года наблюдается схожая картина с прошлогодними значениями аналогичного периода. За единственным исключением, что так называемый старт выпуска автобусов в январе был взят с несколько меньшей «планки» в текущем году. Тем не менее, все последующие месяцы 2010 года по своим объемам превышают значения 2009, что в итоге привело к 18%-ому росту показателей выпуска пассажирской техники в 2010 году. Все же, несмотря на небольшой перевес выпуска автобусов в 2010 году, можно отметить похожую динамику развития обоих периодов.

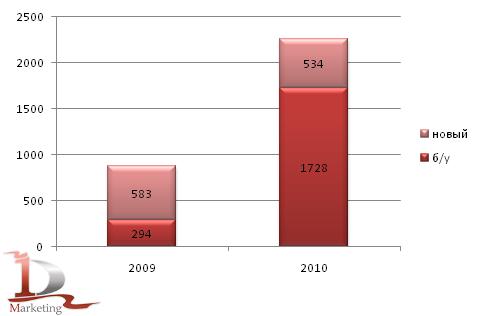

Переходя к импорту, отметим, что в 2009 году его доля в производстве составляла 6,7%, а вот уже по итогам первого полугодия 2010 года, за счет активного роста показателей ввоза, доля импорта увеличилась до 14,6%. Это говорит о том, что темпы роста, а точнее восстановления импортной составляющей рынка, выше, нежели темпы роста выпуска пассажирской техники в России.

Главной отличительной особенностью импорта автобусов в первом полугодии 2010 года от аналогичного периода прошлого, является значительное преобладание подержанной техники. Из 2262 автобусов в разряд «бывших в употреблении» попало 1728 единиц или 76% от всего импорта за рассматриваемый период. При этом значение ввоза новых машин сократилось на 8%.

Перейдем непосредственно к анализу марочной структуры российского импорта автобусов за первое полугодие 2010 года. Безоговорочным лидером является Hyundai. За рассматриваемый период на территорию России был ввезен 1521 автобус под данным брендом, что позволило обойти всех ближайших конкурентов не только в количественном, но и в стоимостном выражении, причем импорт в денежном выражении составил более 15,8 млн. долларов. При этом львиная доля приходится на автобусы малого класса моделей Grand Starex и Starex, которых было ввезено 859 и 470 штук, соответственно.

Основной моделью марки Богдан, которая по итогам полугодия расположилась на втором месте с показателем 153 автобуса, является А09204. А вот в денежном выражении данная марка на третьей позиции (5,7 млн. долларов), уступив итальянскому бренду Iveco. Все 49 импортированных автобусов Iveco новые и относятся к классу междугородних автобусов модели France SFR160 CROSSWAY. Общая стоимость данных транспортных средств с учетом таможенных тарифов составила чуть менее 7,6 млн. долларов.

Под маркой корейского производителя автобусов – KIA в Россию за первое полугодие 2010 года 89 единиц было импортировано пассажирской техники. Наибольшее количество из них под маркой туристических автобусов Granbird (56 единиц), рассчитанных на пассажировместимость от 43 до 47 посадочных мест + 1 место гида. Еще один производитель из Кореи – Daewoo, застолбил за собой четвертую позицию по объемам ввоза с показателем 72 единицы пассажирской техники. Основная импортируемая модель данной марки – городской автобус Daewoo BS106, которых за первое полугодие 2010 года на территории России было растаможено 54 единицы.

Японский производитель автомобильной техники Toyota замыкает пятерку лидеров российского импорта автобусов в натуральном выражении. За рассматриваемый период на территорию нашей страны было ввезено 63 автобуса моделей Hiace и Coaster. Стоит отметить, что в стоимостном рейтинге данная марка находится только на 12 месте с показателем чуть более 1,4 млн. долларов.

Также хотелось бы отметить такие марки как MAN и Neoplan, которые импортировали 36 и 18 автобусов, соответственно. Однако за счет того, что основой импорта данных марок являются модели туристических автобусов повышенной комфортности, в стоимостном рейтинге они расположились на 4 и 5 позиции со значениями равными 4,95 и 3,02 млн. долларов.

В основу анализа классовой принадлежности пассажирской техники был выбран такой показатель как длина. За основу взята российская классификация автобусов с небольшими изменениями: ОМ - особо малый (длиной до 6 метров), М – малый (длиной от 6,1 до 8 м); С – средний (длиной от 8,1 до 10 м); Б – большой (длиной свыше 10 метров). В данном случае классы большой (Б) и особо большой (ОБ) объединены в общий класс: большой (Б). Также не рассматриваются вахтовые автобусы.

По итогам импорта автобусов в первом полугодии 2010 года наблюдается значительное преобладание пассажирской техники длиной до 6 метров, так называемых микроавтобусов. Как уже можно догадаться, большая их часть ввезена под маркой Hyundai (практически 90% импорта в данном классе). Также в классе представлены такие марки как Toyota (58 автобусов), Ford (35 автобусов) и ZhongTong (14 автобусов). Особо хотелось бы выделить последнюю марку в данном списке городских автобусов малого класса родом из Китая. Все 14 автобусов ZhongTong были поставлены в Амурскую область в конце марта и входили в одну поставку.

Сразу хотелось бы отметить, что 380 автобусов, принадлежащих к классу больших автобусов длиной свыше 10 метров, в стоимостных показателях значительно, а именно практически в 3 раза, превышают статистическую стоимость пассажирских транспортных средств длиной до 6 метров. При этом среднее значение статистической стоимости (таможенная стоимость товара в долларах) автобусов малого класса ниже практически в 12 раз статистической стоимости автобусов, относящихся к классу больших.

В малом и среднем классах ситуация следующая: в классе автобусов долиной от 6 до 8 метров лидирует украинский Богдан, а вот в классе длинной от 8 до 10 метров наблюдается «азиатская идиллия», возглавляет которую китайский Higer (35 автобусов). Исключением стали 4 автобуса родом из Стамбула под маркой Temsa.

Как уже было отмечено выше, в российском импорте автобусов за первое полугодие 2010 года значительно увеличилось число подержанной техники, однако при анализе ввоза относительно года выпуска стоит отметить практически 83% долю пассажирских транспортных средств не старше 3-х лет. Это объясняется введенными еще в начале 2009 года таможенными пошлинами. Напомним, что после их введения, были повышены ввозные ставки для всех транспортных средств (сюда попали и грузовики, и легковые автомобили) старше 5 лет. Исключением стали туристические автобусы с двигателем не ниже «Евро-4» и со сроком эксплуатации не более 5 лет, а также габаритной длиной более 11,5 м и не менее 41 посадочного места, включая водителя, объем багажного отсека которых должен быть не менее 5 м3.

")

Производство в Корее таких марок как Daewoo, Kia, Ssang Yong и, в особенности Hyundai, обеспечили стране лидерство среди производителей автобусов, импортированных на территорию России за первое полугодие 2010 года. Украина с марками Богдан и БАЗ – на втором месте. Далее идут Китай, Турция и Япония с показателями 105, 103 и 64 автобуса, соответственно.

Чешская Республика находится за пределом ведущей пятерки, однако хотелось бы отметить, что все 49 автобусов собранных в этой стране для российского импорта произведены на заводе IVECO Czech Republic a.s.

В свете того, что в российском импорте автобусов за рассматриваемый период значительное превосходство имеют азиатские компании, большинство получателей техники расположены на территориях близких к границам этих государств. В частности компании Приморского края на первых позициях, а именно лидером среди всех является ООО «Байкал Импорт», на счету которой «растаможка» 684 автобусов Hyundai, по 27 автобусов Kia и Daewoo и 12 автобусов Ssang Yong. Компания ООО «ИстТрансСервис» также стала получателем корейских автобусов.

А вот на третьем месте по объемам ввоза автобусов в натуральном выражении находится ООО «Мега-транс», получившая все автобусы марки Богдан, импортированные в Россию за первое полугодие 2010 года. ООО «Хайгер Бас Рус», кроме автобусов одноименной марки Higer (35 единиц), «растаможила» 28 автобусов King Long.

Дополнительно хотелось бы отметить, что из 124 компаний и индивидуальных предпринимателей, которые приобрели автобусы, 46 выступили покупателями автобусов марки Hyundai.

В заключение хотелось бы отметить, что дальнейшее развитие российского рынка автобусов в большей степени зависит от активности отечественного производителя, для которых Правительство еще в начале 2009 года подготовило хорошую базу в виде пошлин. Рост рынка, который уже стал более заметным по сравнению с прошлым годом, обеспеченный, в том числе и большей заинтересованностью потребителей, говорит о стабилизации ситуации и планомерном выходе на более привычные объемы. Что касается импорта, то многие дилеры азиатской, а в частности, китайской техники надеются на увеличение роста продаж своей продукции уже в самое ближайшее время.

Ловков А.В., коммерческий директор ID-Marketing для журнала "Основные средства"

Октябрь, 2010 г.

-

Российский рынок автобусов: 1 полугодие 2009 года

Российский рынок автобусов: 1 полугодие 2009 года

Статья, содержащая анализ российского рынка автобусов в 1 полугодие 2009 года.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика, РОССТАТ -

Импорт автобусов в Россию: итоги 2008 года

Импорт автобусов в Россию: итоги 2008 года

Статья посвящена анализу импорта автобусов в Россию за 2008 год.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика -

Производство автобусов в РФ: итоги 2008 года

Производство автобусов в РФ: итоги 2008 года

Аналитическая статья посвящена итогам 2008 года в отечественном производстве автобусов и обзору основных участников рынка.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики -

Обзор рынка автобусов в 2009 году

Обзор рынка автобусов в 2009 году

Обзор содержит анализ импорта автобусов в Россию в 2009 году с разделением по маркам, покупателям и поставщикам

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика

5 900 ₽ -

Обзор рынка автобусов в 2010 году

Обзор рынка автобусов в 2010 году

Обзор содержит анализ импорта автобусов в Россию в 2010 году с разделением по маркам и компаниям участникам

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика

7 960 ₽ -

Обзор рынка автобусов в 2011 году

Обзор рынка автобусов в 2011 году

Обзор содержит анализ импорта автобусов в Россию в 2011 году.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика

9 950 ₽ -

Обзор рынка автобусов в 2012 году

Обзор рынка автобусов в 2012 году

Обзор посвящен российскому импорту автобусов. В обзоре представлен анализ основных импортеров автобусов в Россию; оценка марочной и географической структуры импорта автобусов в Россию.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика

от 14 700 ₽ -

Российский рынок автобусов: 2007 – 1 полугодие 2009 года

Российский рынок автобусов: 2007 – 1 полугодие 2009 года

В исследовании представлен анализ основных тенденций на рынке автобусов, динамика экспорта, импорта, производства; анализ цен; анализ таможенных пошлин и льгот на автобусы.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика, РОССТАТ, ,

от 10 000 ₽