Обзор рынка строительных материалов – рынок кирпича в 2008 году

Аналитическая статья по рынку строительного кирпича с итогами 2008 года, а также тенденциями, сложившимися на начало 2009 года.

Актуальность:

апрель 2012 г.

Источники: Федеральная служба государственной статистики, Внешнеторговая статистика,

Закажите звонок!

Кирпич – один из старейших строительных материалов. За его многовековую историю технология его производства не раз менялась, сфера применения расширялась, и вместе с тем, сам рынок кирпича претерпевал значительные изменения. За последнее столетие был придуман не один десяток новых строительных материалов, способных стать конкурентами кирпича на рынке взаимозаменяемых товаров. Однако, спрос на этот строительный материал остается высоким, благодаря его основным качествам – прочности, долговечности и экологичности. В борьбе за рынок, компании-производители внедрили ряд методов и технологий, которые сделали кирпич практически совершенным строительным материалом.

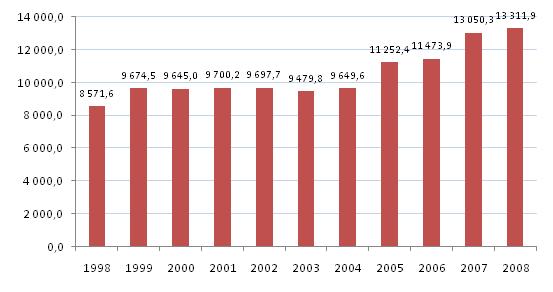

Как неотъемлемая составляющая строительного комплекса, производство кирпича последние годы развивалось высокими темпами. Объем производства строительного кирпича в 2008 году достиг 13380,2 млн. усл. кирпичей, по сравнению с 2007 годом прирост составил 2,2%. Некоторые аналитики прогнозировали результаты в районе 13500-13700 млн. усл кирпичей, однако, отрасль не сумела избежать последствий кризиса, и только высокие темпы роста в 1 полугодии позволили закончить год «в плюсе».

Источник: данные ФСГС РФ

Что касается распределения долей федеральных округов – значительных изменений за последние три года не произошло. Лидерами производства кирпича в России по-прежнему является Центральный и Приволжский округа с долями в 27,3% и 27,1%, соответственно. Третье место по объемам занимает Южный ФО, доля которого в 2005 и 2006 году незначительно росла, однако, в прошедшем году вернулась к уровню 2005 года.

Источник: данные ФСГС РФ

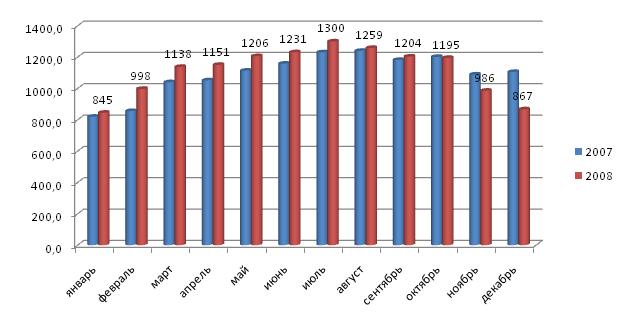

Сравнительный анализ отношения объемов производства 2008 года к 2007 в помесячном разрезе отражает темпы развития негативного влияния кризиса на отрасль. Превышение прошлогодних результатов удалось удержать вплоть до осени.

Источник: данные ФСГС РФ

По итогам 2008 года самые большие объемы керамического кирпича произвел Ревдинский кирпичный завод (Свердловская область), входящий в состав Уральской горно-металлургической компании. Завод существует уже более 70 лет, увеличив объемы производства с 14 млн.штук условного кирпича в 80-е годы до 115 млн.шт в 2008 г., благодаря использованию современного оборудования и запуску новых линий. Кроме реализации кирпича на российском рынке, завод также поставляет свою продукцию в Казахстан.

На втором месте по производству – относительно новая белгородская компания «Объединение строительных материалов и бытовой техники» (ОСМиБТ), которая с 1991 года производит облицовочный кирпич. Мощности завода по данным разных источников составляют 84-120 млн усл кирпичей в год, которые реализуются через торговый дом "СтройКерамикаСервис".

Замыкает тройку лидеров по результатам 2008 года – Норский керамический завод (г.Ярославль). Завод успешно развивался в прошедшем году, в октябре была внедрена новая технология обработки кирпича – гидрофобизация, позволяющая понизить водопоглощение кирпича и продлить срок его службы. Однако, на весну 2009 года запланировано массовое сокращение, что свидетельствует о том, что завод ощутил на себе влияние стагнации строительной отрасли.

| Федеральный округ | Крупнейшие компании | Доля компании в объеме производства округа |

|---|---|---|

| Центральный ФО | ООО «Объединение строительных материалов и бытовой техники» (ОСМиБТ) | 5,84% |

| ЗАО «Норский керамический завод» | 5,15% | |

| ОАО «Голицынский керамический завод» | 4,95% | |

| Северо-Западный ФО | ОАО «Победа ЛСР» | 56,01% |

| ЗАО «Завод стройматериалов «Эталон» | 5,41% | |

| ООО «Керамик-Сервис» | 5,05% | |

| Южный ФО | ООО «Новокубанский завод керамических стеновых материалов» | 10,13% |

| ЗАО «Сальский кирпичный завод» | 9,67% | |

| ОАО «Кирпично-черепичный завод» | 7,23% | |

| Уральский ФО | ОАО «Ревденский кирпичный завод» | 21,15% |

| ОАО «Кемма» | 13,78% | |

| ЗАО «Винзилинский завод керамических стеновых материалов» | 12,24% | |

| Приволжский ФО | ОАО «Чебоксарский завод строительных материалов» | 4,24% |

| ООО «Башкирский кирпич» | 4,44% | |

| ООО «Завод керамического кирпича» | 3,89% | |

| Сибирский ФО | ОАО «Черепановский завод строительных материалов» | 10,49% |

| ОАО «Иркутский кирпичный завод» | 8,85% | |

| ООО «Сибирский элемент» | 6,15% | |

| Дальневосточный ФО | ОАО «Корфовский каменный карьер» | 50,96% |

| ООО «Завод строительной керамики» | 11,59% | |

| ООО «Нордфлок» | 10,37% |

Сами участники рынка характеризуют сложившуюся ситуацию следующим образом. В 2006-2007 году рост строительного рынка и, соответственно, высокие объемы потребления строительных материалов (а кирпич является одним из основных стеновых материалов), способствовали появлению дефицита на рынке. Мощностей заводов не хватало, чтоб справиться с захлестнувшим их потоком заявок от застройщиков, компании начали реализацию программ по вводу новых линий, на 2009-2011гг был намечен ряд крупных проектов по строительству новых заводов. Однако, летом ситуация начала стремительно меняться, и объемы не упали резко только благодаря уже заключенным контрактам. Так, к концу года эйфория производителей сменилась чуть ли не паническими настроениями.

На начало 2008 года аналитиками отмечалось наличие дефицита на рынке строительного кирпича, которое связывалось, в первую очередь, с диспропорциями темпов роста спроса со стороны застройщиков и темпов ежегодного увеличения объемов отечественного производства кирпича. Так, до 2008 года среднегодовой прирост составлял около 2,5%. В 2009 году заводы-производители ожидают падение спроса не менее, чем на 40%. Ряд предприятий-производителей строительных материалов за последние 4 месяца 2008 года понизил цены почти в 2 раза. По осторожному мнению экспертов компаний, осенний спад это только начало понижающей тенденции в отрасли.

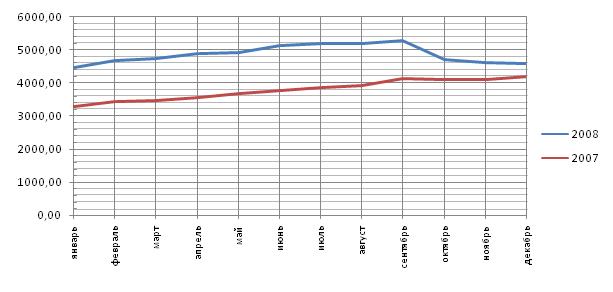

Анализ цен производителей за последние два года позволяет сделать вывод о том, что падение ни по результатам 2007, ни по итогам 2008 года зафиксировано не было. Однако, учитывая уровень инфляции в 2008 в 13,3%, рост цены за январь-декабрь, составивший менее 103% от показателей предыдущего года, является условным, особенно в сравнении с приростом цен в 2007 году (более 27%). Если рассматривать последние четыре месяца 2008 года, то можно отметить значительное падение. Достигнув пикового значения в сентябре в 5296 рублей за тысячу штук кирпича, к концу года средняя цена упала до 4574 рублей (на 16%), на уровень начала 2008 года. Следует отметить, что тенденция снижения цен характерна для всего рынка строительных материалов. По данным Росстата, в производстве стройматериалов за сентябрь-декабрь 2008 года в среднем цены снизились на 7,7% (за весь 2008 год – цена выросла на 3,3%).

В начале 2009 года негативный тренд в динамике цен на строительные материалы сохранился. Абсолютное большинство кирпичных заводов объявили о скидках на продукцию в размере 20-25%.

Источник: данные ФСГС РФ

Внешнеторговый рынок строительного кирпича в РФ составляет незначительную часть в процентах от отечественного производства. В 2008 году объем импорта керамического кирпича составил 550 млн усл кирпичей по данным МЭРТ, что более чем в 2 раза превышает показатель 2007 года. Крупнейшая страна-импортер по результатам 2008 года Эстония[1]. Еще одна прибалтийская страна – Литва, занимает 4 место, вторая и третья позиция в рейтинге, с небольшой разницей, принадлежат Китаю и Германии.

Доля экспорта в 2008 году составила менее 1% от объемов внутреннего производства кирпича – 41,8 млн штук, снизившись в 3 раза по сравнению с 2007 г. Основные направления экспорта – Казахстан и Монголия.

Очевидно, что наиболее корректным будет рассмотрение рынка кирпича в контексте динамики строительного рынка, так, 67% потребления кирпича приходится на жилищное строительство, еще 20% на возведение зданий непромышленного назначения.

В самом начале 2008 года уровень инвестиций в российской экономике держался на достаточно высоком уровне. За январь-апрель 2008 года более чем на 19% увеличились инвестиции в основной капитал (по сравнению с аналогичным периодом 2007 года). Основной вклад в рост инвестиций внесло финансирование строительства зданий и сооружений. Так, объемы работ по виду экономической деятельности «Строительство» увеличились за этот период на 26,7% (18,3% за январь-апрель 2007 года). При этом за эти четыре месяца было возведено 13,2 млн.м2 жилья (+6,9% к показателю 2007 года).

Однако, объем работ в строительстве по итогам всего 2008 года составил 112,8 от результатов 2007 года, в то время как в 2007 году соответствующий показатель был 118,2%. Относительно негативный тренд обусловлен тем, что ряд перспективных строительных проектов был заморожен в связи с ухудшением условий кредитования, в первую очередь, для инвестиционных и строительных компаний.

Что касается жилищного строительства – в 2008 году темпы прироста были небольшими – 63,8 млн. м2 жилых домов и +4,5% к показателю 2007 года, в то время как в 2007 темп составлял 20,6%.

19 марта правительство утвердило прогноз социально-экономического развития РФ в 2009 году с учетом внесенных корректив. Новый вариант прогноза был составлен на базе последних сложившихся тенденций в экономике и «предписывает» обрабатывающей отрасли падение в 9,7%. При этом спад экономики предполагается ограничить концом второго квартала, когда, по мнению правительственных экспертов, должны начать действовать антикризисные меры. Вице-премьер Игорь Шувалов даже более оптимистичен – он планирует возобновление экономического роста уже в конце этого года. Более того, первые положительные новости не заставили себя ждать, например, в Смоленской области за первые два месяца года было введено на 66% процентов больше жилья, чем в январе-феврале 2008 года.

Что касается перспектив отрасли строительных материалов и производителей кирпича, в частности, основные надежды возлагаются, прежде всего, на государственную поддержку (куда в суровое кризисное время без нее), реализацию программ по развитию ипотечного кредитования, на рост в сегменте малоэтажного строительства, который может быть стимулирован снижением цен. Суть в том, что на цену квадратного метра в обычной новостройке – удешевление строительных материалов влияет мало, так как их удельный вес в себестоимости – около 10%. Для малоэтажного жилья, напротив, стоимость стройматериала считается существенным фактором при ценообразовании, так как 60% себестоимости – это материалы.

Начало 2009 года в кирпичном производстве отметилось все тем же отрицательным трендом. В январе было произведено 484,5 млн. усл. кирпичей, чуть более половины объемов декабря. Однако, февральские цифры по импорту свидетельствуют о том, что спрос у застройщиков есть – всего было импортировано 132,9 млн. условных кирпичей. Немного оживился даже экспорт – 15,8 млн штук, по предварительным данным ФТС.

Аналитики рынка, как и эксперты самих компаний-производителей кирпича, остаются достаточно скромными в части прогнозов, никто не хочет строить долгосрочные планы в условиях неопределенности. Многообещающая государственная поддержка еще не отражена в конкретных цифрах, а методы стимулирования строительного рынка у многих специалистов вызывают скепсис и сомнения. Так или иначе, отрасль строительных материалов названа в числе приоритетных для госпомощи, а строительство, особенно в малоэтажном сегменте, с наступлением сезона начинает постепенно «оттаивать».

| Место в рейтинге | Наименование завода | Дата основания | Среднегодовой выпуск, млн.усл. кирпичей[4] | Цена рядового кирпича, с НДС[3] | Цена рядового утолщенного кирпича, с НДС[3] |

|---|---|---|---|---|---|

| 1 | Ревдинский кирпичный завод ОАО | 1935 | 115 | От 4,5 руб. | От 7,5 руб. |

| 2 | ОСМиБТ, ООО | 1991 | 90 | От 6,5 руб. | От 8,4 руб. |

| 3 | Норский керамический завод, ЗАО | 1978 | 80 | От 6 руб. | От 8,7 руб. |

| 4 | Стройполимеркерамика, ОАО | 1946 | 75 | От 6,1 руб. | От 8,2 руб. |

| 5 | Черепановский завод строительных материалов,ОАО | 1912 | 90 | От 10 руб. | |

| 6 | Стройпластполимер, ООО | 1951 | 90 | От 4,3 руб. | |

| 7 | Кемма, ОАО | 1988 | 85 | От 8,5 руб. | От 9 руб. |

| 8 | Мстерский завод керамических стеновых материалов, ОАО | 1939 | 70 | От 9,5 руб. | |

| 9 | Самарский завод керамических материалов, ЗАО | 1962 | 85 | От 9,6 руб. | |

| 10 | Новокубанский завод керамических стеновых материалов, ОАО | 1987 | 70 | От 8,2 руб. | От 9,2 руб. |

[1]рейтинг не содержит данных по Республике Беларусь.

[2]на основе данных отчета ФАС по состоянию на начало 2008 г

[3]по данным открытых источников

[4]по данным, опубликованным компаниями

Автор: Новикова Е.Е., генеральный директор ID - marketing

Март, 2009 г.

-

Мониторинг рынка строительных материалов России: 2009-2011 гг.

Мониторинг рынка строительных материалов России: 2009-2011 гг.

Мониторинг рынка строительных материалов в 2009-2011 гг.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики, Внешнеторговая статистика -

Обзор российского рынка основных строительных материалов: январь-апрель 2011 г.

Обзор российского рынка основных строительных материалов: январь-апрель 2011 г.

Статья, посвященная анализу российского рынка строительных материалов в январе-апреле 2011 г.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика, РОССТАТ, -

Обзор рынка строительных материалов в I полугодии 2010 года

Обзор рынка строительных материалов в I полугодии 2010 года

Статья, посвященная анализу рынка строительных материалов в I полугодии 2010 года.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики, Внешнеторговая статистика, -

Рынок кирпича в 2009 году: краткий обзор последних тенденций

Рынок кирпича в 2009 году: краткий обзор последних тенденций

Статья посвящена обзору последних тенеденций на рынке кирпича России в 2009 году.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики, Внешнеторговая статистика -

Строительный рынок и отрасль строительных материалов, итоги 1 квартала 2009 года

Строительный рынок и отрасль строительных материалов, итоги 1 квартала 2009 года

Cтатья посвящена анализу строительного рынка и анализу рынка строительных материалов по итогам 1 квартала 2009 года.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики, Внешнеторговая статистика, -

Обзор рынка кирпича в 2010 году

Обзор рынка кирпича в 2010 году

В обзоре представлен анализ импорта и экспорта строительного кирпича в 2010 году.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика

9 900 ₽ -

Обзор рынка кирпича в 2011 году

Обзор рынка кирпича в 2011 году

Обзор российского рынка строительного кирпича в 2011 году.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика, Статистика железнодорожных перевозок,

9 900 ₽ -

Обзор рынка кирпича в 2012 году

Обзор рынка кирпича в 2012 году

Обзор содержит анализ российского импорта и экспорта строительного кирпича в 2012 году с определением географической структуры поставок и основных игроков на рынке.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика

12 900 ₽