Производство автобусов в РФ: итоги 2008 года

Аналитическая статья посвящена итогам 2008 года в отечественном производстве автобусов и обзору основных участников рынка.

Актуальность:

апрель 2012 г.

Источники: Федеральная служба государственной статистики

Закажите звонок!

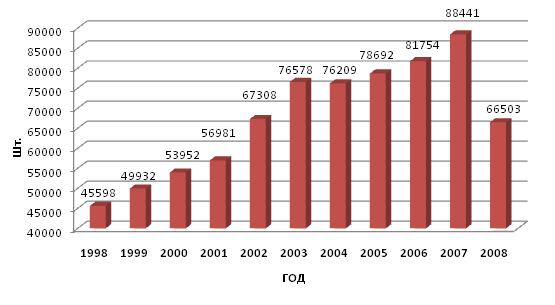

- Анализ производства автобусов в России: 1998-2008 гг.

- Производство автобусов малого класса: 2008 г.

- Производство автобусов среднего класса: 2008 г.

- Производство автобусов большого класса: 2008 г.

- Производство вахтовых автобусов: 2008 г.

- Доли рынка основных производителей автобусов за 2008 г.

- Итоги и прогнозы

Уже достаточно давно автобусы являются неотъемлемыми элементами любого города, будь это мегаполис или небольшой провинциальный городок. Еще бы, на сегодня это один из самых распространенных видов транспорта, способных перевезти группу людей «из пункта А в пункт Б». В современных условиях на первый план выходит комфортабельность и безопасность пассажиров и водителя. Делается все, чтобы водители меньше уставали при управлении транспортным средством, а пассажиры с максимальным комфортом добирались в места назначения.

Сами автобусы классифицируются по многим параметрам – это вместительность, назначение, длина, конструкция, компоновка и др. Одной из самых обширных является классификация по назначению:

- туристические;

- городские;

- междугородные;

- пригородные.

К четырем основным видам по назначению добавляются и другие:

- клубные (служебные);

- перонные (аэродромные);

- сельские (местного сообщения);

- вездеходы;

- вахтовые (экспедиционные);

- грузовые (грузопассажирские);

- школьные (для перевозки детей);

- почтовые (автобусы связи);

- шахтные (подземные);

- экскурсионные;

- ритуальные;

- спальные;

- тропические.

По конструкции и компоновке выделяют следующие виды:

- переднемоторные;

- заднемоторные;

- центральномоторые;

- терминальные;

- высокопольные (высокопалубные);

- низкопольные;

- капотной компоновки;

- бескапотной компоновки;

- одиночные;

- сочленённые;

- полутораэтажные;

- двухэтажные;

- челночные (двухпостовые);

- полуприцепы;

- прицепы.

Данную классификацию используют так же в зависимости от условий эксплуатации – здесь на первое место выходят технические особенности конструкции самого автобуса.

История российских производителей автобусов насчитывает уже не одно десятилетие. Богатейший опыт в данной отрасли позволяет компаниям производить автобусы, отвечающие современным требованиям и стандартам, для самых различных условий эксплуатации.

Производство автобусов в России

До 2003 года российский рынок автобусов являлся самым динамично развивающимся сектором автомобильной отрасли, ежегодно наращивая темпы производства в среднем на 10%. В 2003 году положение стабилизировалось, и среднегодовые объемы производства изменялись в пределах 3%. В 2007 году произошел резкий скачок в сторону увеличения производства более чем на 8%, причем, в количественном выражении с 1998 года его объемы увеличились практически в 2 раза.

После стабилизации уровня производства в 2003-2006 годах многие специалисты прогнозировали объемы производства всех видов автобусов в пределах 82-83 тыс. штук, однако, 2007 год закончился с более оптимистичными показателями. В то же время насыщение отечественного рынка пассажирским транспортом было близко к максимальному – особенно это чувствовалось в малом классе. В прогнозах на 2008 год звучали разные цифры, но абсолютное большинство сходилось во мнении, что производство уменьшится на 10-12%. Однако, кризис внес свои коррективы, снизив производственные программы еще на 15%. Падение производства началось с 3 квартала, а в 4 квартале 2008 года было собрано на 20% автобусов меньше, чем в первом. В итоге в 2008 году было собрано практически на 25% автобусов меньше, чем в 2007, а объемы в натуральном выражении стали сопоставимы с показателями 2002 года.

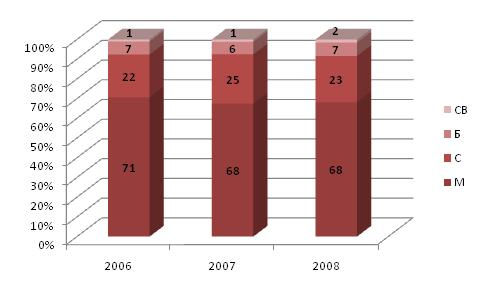

Российская классификация автобусов предполагает их деление по длине и разбиение на 6 классов: ОМ - особо малый (длиной до 6 метров), М – малый (длиной от 6,1 до 8 м); С – средний (длиной от 8,1 до 10 м); Б – большой (длиной от 10,1 до 12 м); ОБ – особо большой (длиной от 12,1 до 18 м); СВ – специальный вахтовый. Для более удобного анализа поделим все автобусы на 4 класса, оставив за главный критерий длину, единственное, что осталось без изменений – это вахтовые автобусы – это специальная группа, которую в любом случае не стоит смешивать с другими. Да и нет смысла анализировать автобусы длиной от 8,1 до 10 метров, когда в этом классе присутствует один лишь ПАЗ. После объединения получились следующие категории пассажирского транспорта: М – малый (длина до 6 м); С – средний (длина от 6,1 до 10 м); Б – большой (длина от 10,1 до 18 м) и СВ – специальный вахтовый, предназначенный для перевозки персонала к месту проведения вахтовых, аварийных, строительных, ремонтных и других работ

За последние три года значительных изменений долей производства по классам не наблюдалось. Произошло только небольшое уменьшение доли малых автобусов, рынок которых близок к насыщению. Скорее всего, значительных изменений стоит ждать уже в первой половине 2009 года.

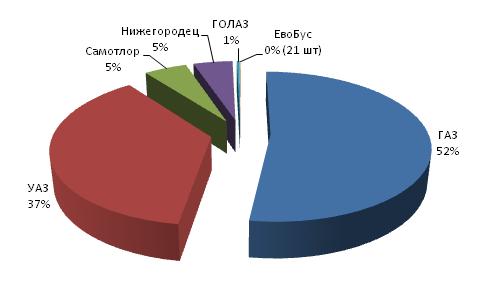

Автобусы малого класса

В малом классе уже не первый год сохраняют свои позиции два основных лидера – это ГАЗ с долей в 52% и УАЗ – 37%, занимая, таким образом, практически 90% сегмента. Далее идут еще два предприятия с долями в 5%, это «Самотлор», собирающий микроавтобусы на базе Iveco и Mercedes, и ООО СТ «Нижегородец», производящий Ford Transit. Совсем небольшую долю занимают марка ГолАЗ с моделью ГолАЗ 3030 на шасси Ford, и ООО "ЕвоБус Русслэнд", осуществляющий сборку микроавтобусов Mercedes Sprinter в Коломне.

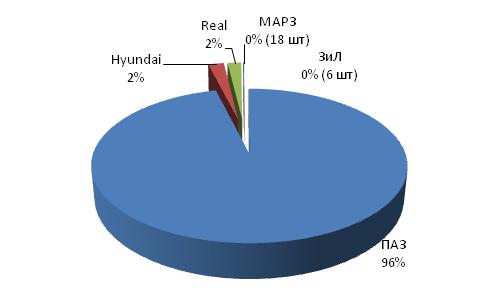

Автобусы среднего класса

В среднем классе конкуренции практически нет – здесь единственный лидер ПАЗ, занимающий 96% рынка. Значительно упало производство в Ростовской области, где осуществлялась сборка корейских автобусов Hyundai. Снижение составило более 90%. Не выполнило свои поставленные задачи и совместное российско-бразильское предприятие ООО "Русские автобусы Марко", собравшее менее 300 автобусов марки Real (кстати, шасси в этих автобусах корейское, да и от прямого конкурента Hyundai County отличий не так уж и много).

Автобусы большого класса

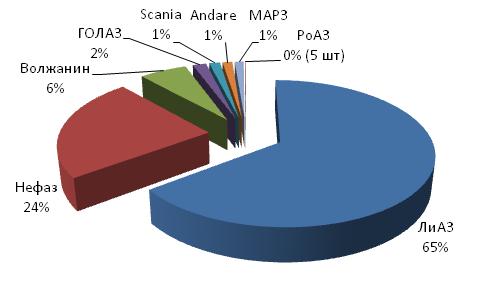

Лидером в классе больших автобусов по-прежнему является ЛиАЗ. Одна из самых популярных моделей - ЛиАЗ-5256, выпуск которой до сих пор продолжается, и уже выпущено более 20 000 штук. На базе этой модели собираются городские, пригородные, междугородные, сочлененные, школьные автобусы. 24% произведенных в 2008 году больших автобусов собрали на Нефазе. За прошедший год на предприятии было выпущено более 1000 городских, пригородных и междугородних автобусов с распределением по долям в 61, 24 и 15%, соответственно. Туристических автобусов было собрано только пять.

Далее, уже с меньшими долями расположились автобусы марок Волжанин (6%), ГолАЗ (2%), иностранцы Scania (1%) и Andare (1%), МАРЗ (1%) и РоАЗ с показателем в 5 пассажирских машин марки РоАЗ 5236.

Вахтовые автобусы

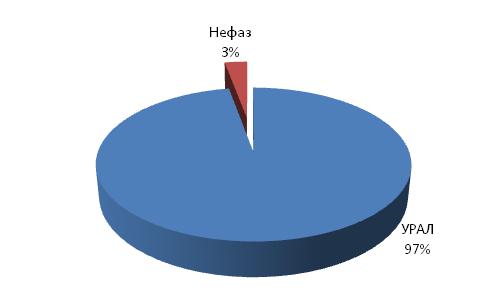

Самый крупный производитель вахтовых автобусов не изменился, это компания «Урал», занимающая 97% рынка данного класса. Кроме уральского завода в России производством машин данного типа на шасси КамАЗ занимается НефАЗ – скромные 3%, причем в 2008 году было выпущено в 3 раза меньше автобусов, чем в 2006 году.

Общая картина за 2008 год в плане распределения первых строчек в рейтинге производства не отражает никаких изменений по сравнению с 2007 годом – это все те же ГАЗ, УАЗ, ПАЗ. Но произошло перераспределение долей рынка. На примере ГАЗа видно, что доля рынка уменьшалась в третьем и четвертом квартале, а итоговый показатель остановился на уровне 35%, а ведь еще в 2006 году предприятие занимало половину рынка. УАЗ и ПАЗ – наоборот, увеличивали свою долю, сохраняя объемы производства на уровне 15-18 тыс. автобусов, что позволило, при значительных снижениях производства на ГАЗе (в 2008 году падение составило около 38% относительно показателей 2007 года), поправить свое положение на рынке. Из остальных стоит отметить «новичков» 2008 года – микроавтобусы Ford Transit, собирающиеся на СТ «Нижегородец». А вот ростовский Hyundai, напротив – после неплохого старта в 2007 году, 2008 год закончил с низкими показателями.

| Марка | I квартал | II квартал | III квартал | IV квартал | Всего 2008 |

|---|---|---|---|---|---|

| ГАЗ | 38,90 | 39,38 | 32,42 | 29,18 | 35,42 |

| УАЗ | 24,44 | 22,44 | 22,82 | 33,41 | 25,29 |

| ПАЗ | 22,48 | 23,04 | 26,29 | 19,29 | 22,95 |

| ЛиАЗ | 4,71 | 5,15 | 4,07 | 3,63 | 4,45 |

| Самотлор | 2,33 | 0,84 | 4,86 | 7,06 | 3,51 |

| Ford transit | 2,29 | 3,24 | 3,92 | 3,51 | 3,22 |

| Нефаз | 1,76 | 1,50 | 1,63 | 1,82 | 1,67 |

| УРАЛ | 1,44 | 1,19 | 2,10 | 1,15 | 1,48 |

| Hyundai | 0,00 | 0,92 | 0,73 | 0,16 | 0,48 |

| Real | 0,00 | 1,06 | 0,43 | 0,02 | 0,42 |

| Волжанин | 0,61 | 0,33 | 0,28 | 0,46 | 0,42 |

| ГОЛАЗ | 0,67 | 0,45 | 0,16 | 0,14 | 0,37 |

| МАРЗ | 0,15 | 0,09 | 0,14 | 0,04 | 0,11 |

| Scania | 0,20 | 0,11 | 0,00 | 0,06 | 0,09 |

| Andare | 0,00 | 0,17 | 0,09 | 0,07 | 0,09 |

| Mercedes Sprinter | 0,02 | 0,09 | 0,00 | 0,00 | 0,03 |

| ЗиЛ | 0,00 | 0,00 | 0,04 | 0,00 | 0,01 |

| РоАЗ | 0,00 | 0,00 | 0,03 | 0,00 | 0,01 |

| Всего | 100 | 100 | 100 | 100 | 100 |

Рынок автобусов всегда оставался достаточно независимым от других отраслей автомобилестроения. Главной особенностью формирования парка всегда являлись госзакупки, так как основными потребителями данной отрасли выступали муниципальные предприятия автотранспорта общего пользования. Однако, невысокая рентабельность пассажирских перевозок и ограниченное финансирование со стороны государства, зачастую сдерживали полноценное развитие автобусостроения в России.

В сложившихся условиях кризиса всем производителям приходится пересматривать свои программы и планы на 2009 год. Уже практически все компании объявили о снижении производства автобусов в 2009 году. Постепенное насыщение рынка в условиях кризиса поставило множество вопросов перед компаниями. Если для отечественных производителей местные власти и руководство страны в целом пытаются найти пути выхода – в основном это прямые инвестиции, то для иностранных компаний, осуществляющих сборку автобусов в России, будущее видится достаточно туманным.

Основной спад, по мнению многих аналитиков, должен начаться со второго полугодия. Сейчас уже можно наблюдать картину, схожую с другими отраслями – предприятия останавливают работу, уменьшается количество смен и рабочих дней в целом, сокращается персонал. С начала 2009 на конец года перенесен запуск в Нижнем Новгороде сборочного предприятия Iveco, где планировалось собирать автобусы на шасси Iveco Daily. К положительным моментам можно отнести планы по строительству в Нижегородской области во втором полугодии 2009 года производственного комплекса украинской автомобильной корпорации «Богдан», на котором планируется собирать до 6 тыс. автобусов ежегодно.

В сложившейся обстановке производственные программы можно корректировать хоть каждую неделю, а то и чаще. В 2009 году резкого падения производства автобусов ждать не стоит, к тому же новые пошлины, вступившие в силу в начале года, могут подтолкнуть иностранные компании, которые уже имеют в России сборочные предприятия (Scania, Mercedes, Hyundai и др.) или собирающиеся налаживать производство (Богдан, Iveco), к сокращению доли своего импорта и увеличению сборки своих моделей на территории нашей страны. Однако, стоит учитывать то, что большинство рабочих узлов и комплектующих импортируется в Россию, что еще раз подчеркивает двоякость ситуации для иностранцев и оставляет возможность выбора стратегии исключительно за ними.

Ловков А.В., коммерческий директор ID - Marketing

Февраль, 2009 г.

-

Российский рынок автобусов: производство и импорт в 2010 году.

Российский рынок автобусов: производство и импорт в 2010 году.

Статья, посвященная анализу производства автобусов и импорту автобусов в РФ в 2010 году.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика, РОССТАТ, -

Российский рынок автобусов: 1 полугодие 2009 года

Российский рынок автобусов: 1 полугодие 2009 года

Статья, содержащая анализ российского рынка автобусов в 1 полугодие 2009 года.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика, РОССТАТ -

Импорт автобусов в Россию: итоги 2008 года

Импорт автобусов в Россию: итоги 2008 года

Статья посвящена анализу импорта автобусов в Россию за 2008 год.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика -

Обзор рынка автобусов в 2009 году

Обзор рынка автобусов в 2009 году

Обзор содержит анализ импорта автобусов в Россию в 2009 году с разделением по маркам, покупателям и поставщикам

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика

5 900 ₽ -

Обзор рынка автобусов в 2010 году

Обзор рынка автобусов в 2010 году

Обзор содержит анализ импорта автобусов в Россию в 2010 году с разделением по маркам и компаниям участникам

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика

7 960 ₽ -

Обзор рынка автобусов в 2011 году

Обзор рынка автобусов в 2011 году

Обзор содержит анализ импорта автобусов в Россию в 2011 году.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика

9 950 ₽ -

Обзор рынка автобусов в 2012 году

Обзор рынка автобусов в 2012 году

Обзор посвящен российскому импорту автобусов. В обзоре представлен анализ основных импортеров автобусов в Россию; оценка марочной и географической структуры импорта автобусов в Россию.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика

от 14 700 ₽ -

Российский рынок автобусов: 2007 – 1 полугодие 2009 года

Российский рынок автобусов: 2007 – 1 полугодие 2009 года

В исследовании представлен анализ основных тенденций на рынке автобусов, динамика экспорта, импорта, производства; анализ цен; анализ таможенных пошлин и льгот на автобусы.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика, РОССТАТ, ,

от 10 000 ₽