Российский рынок зерна. Итоги 2024

Статья посвящена анализу производства зерна в России в 2024 году. Рассмотрены основные показатели в динамике: площади посевов зерна, валовые сборы зерна. Отдельно рассмотрен сегмент пшеницы и кукурузы. Представлен анализ крупнейших регионов производителей зерна. Проанализирована текущая экономико-политическая ситуация на рынке зерна по итогам 2024 года.

Актуальность:

январь 2025 г.

Источники: МСХ РФ, Росстат

Закажите звонок!

Российский рынок зерна. Итоги 2024

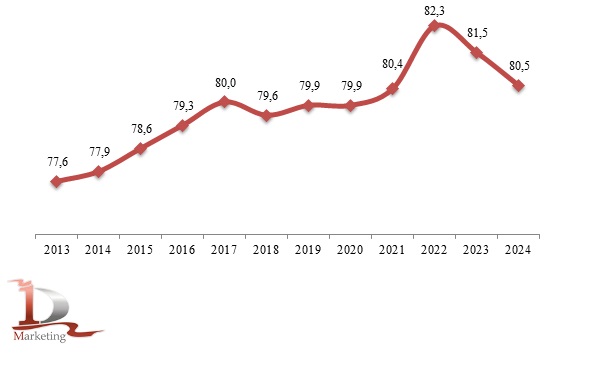

Вплоть до 2022 года в России наблюдалась устойчивая тенденция по расширению посевных площадей. В 2022 году значение показателя достигло пика в 82,3 млн га, увеличившись за десять лет на 8%. Однако последние два года площади снижаются. По предварительным данным, в 2024 году размер сельскохозяйственных угодий составляет 80,5 млн га, что соответствует уровню 2021 года. Более половины всего размера посевных площадей задействованы под зерновые и зернобобовые культуры. В частности, доля таковых в совокупном объеме в 2024 году составила 57,3%.

Динамика посевные площадей под сельскохозяйственные культуры в России в 2013 – 2024 гг., млн га

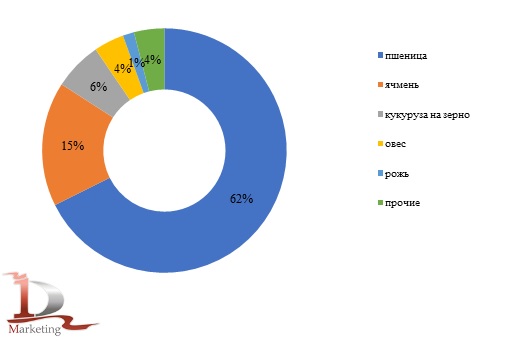

В 2024 году посевные площади под зерновые и зернобобовые культуры были сокращены на 3,8% к 2023 году и составили 46,1 млн га. Более 61% всей посевной площади под зерновые и зернобобовые культуры было засеяно пшеницей. Сельскохозяйственные угодья под пшеницу в 2024 году сузились на 4,1%. Также отмечается сокращение посевных площадей под гречиху на 14,7%, ячмень на 12,6% и овес на 8,1%. Незначительно выросли площади посадки кукурузы на зерно – на 1%.

Структура посевных площадей под зерновые и зернобобовые культуры в Российской Федерации в хозяйствах всех категорий в 2024 году, % (в натуральном выражении)

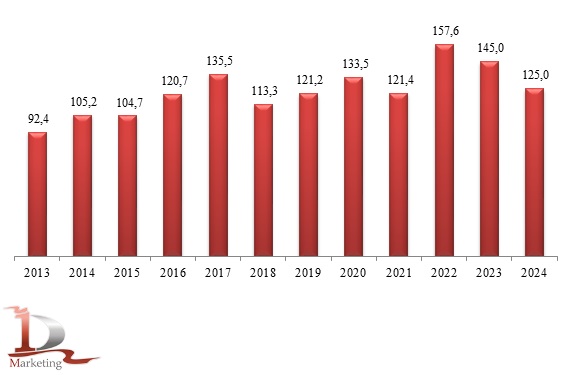

По предварительным данным в 2024 году урожай зерновых и зернобобовых культур в России составил 125 млн тонн[1], снизившись к 2023 году на 13,8%. Пшеницы получено 82,4 млн тонн, это на 11,2% меньше, чем в 2023 году. Также наблюдается сокращение сборов ячменя на 21,2%, а кукурузы на 20,3%. Рекордные объемы зерна в современной России были собраны в 2022 году – 157,6 млн тонн.

Динамика валовых сборов зерновых и зернобобовых культур в России в 2013 – 2024 гг., млн тонн

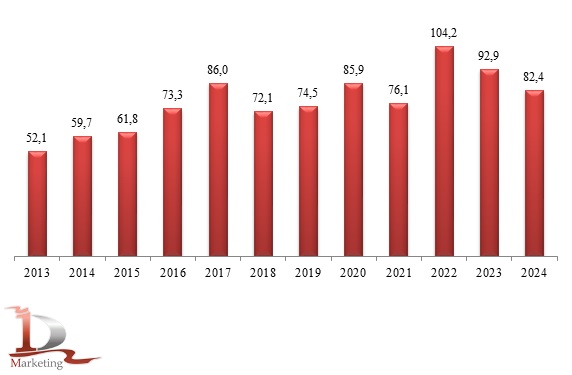

В 2024 году валовой сбор пшеницы в России при урожайности 29,3 ц/га составил 82,4 млн тонн, снизившись на 11,2% относительно 2023 года. Наряду с сокращением посевных площадей под эту культуру в 2024 году отмечалось снижение уровня урожайности на 7,9%. Засушливое лето также повлияло на показатели урожая.

Динамика валового сбора пшеницы в Российской Федерации в 2013 – 2024 гг., млн тонн

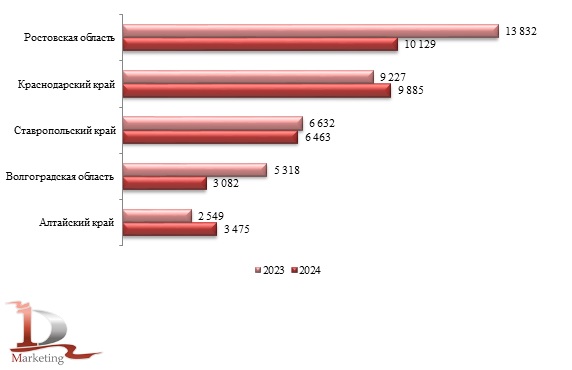

Тройка ведущих регионов по объемам валового сбора пшеницы в 2024 году представлена Ростовской областью, Краснодарским и Ставропольским краями. Совокупная доля TOP-3 составила 32,1%. Стоит отметить, что урожай пшеницы в этих регионах в 2024 г. увеличился только в Краснодарском крае, чему способствовало, в том числе, увеличение урожайности.

Таблица 1. TOP-15 регионов в валовом сборе пшеницы в России в 2024 году, тыс. тонн/ц/га (доступно в расширенной версии)

TOP-5 регионов в валовом сборе пшеницы в России в 2024 году, тыс. тонн

Отдельное внимание стоит уделить выращиванию кукурузы в стране. Максимальные размеры посевных площадей под кукурузу на зерно были зафиксированы в 2017 году, тогда они превысили 3 млн га. В 2018 году их резко сократили – почти на 19%. В ряде областей весна началась позднее, чем по календарю. В части регионов при старте посевной кампании столкнулись с засухой. Однако уже к 2021 году значение показателя вплотную приблизилось вновь к 3 млн га. В 2024 году под кукурузу было засеяно 2,7 млн гектаров земли, что соответствует среднегодовому показателю за последние 10 лет.

Динамика посевных площадей под кукурузу на зерно в Российской Федерации в 2013 – 2024 гг., млн га

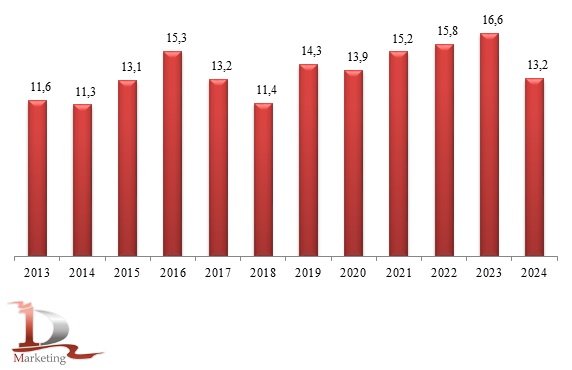

Благодаря увеличению урожайности кукурузы на зерно в стране в 2023 году удалось собрать рекордный урожай данной культуры – 16,6 млн тонн, что на 5,3% больше, чем в 2022 году. Однако в 2024 году урожайность снизилась на 26,1% до 51,2 ц/га. В связи с этим валовой сбор кукурузы на зерно сократился на 20,3% относительно 2023 года и составил 13,2 млн га.

Динамика валовых сборов кукурузы на зерно в Российской Федерации в 2013 – 2024 гг., млн тонн

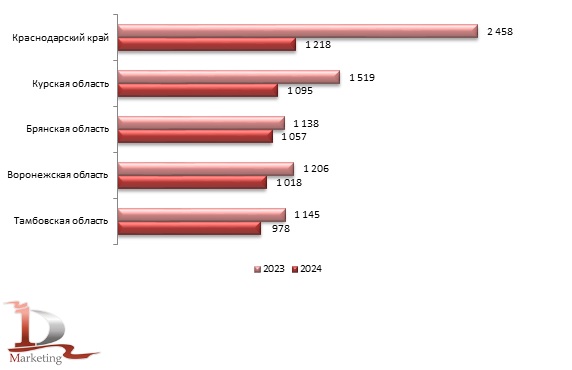

В региональном разрезе на первом месте по объемам валового сбора – Краснодарский край, с 9,2%. Урожайность кукурузы на зерно в регионе за один год снизилась на 48,6%, при этом посевные площади были сокращены на 1,5%. В результате этого в 2024 году в регионе собрали на 50,4% кукурузы меньше, чем годом ранее.

Также в тройке лидеров Курская и Брянская области, на доли которых пришлось 8,3% и 8% совокупного объема валового сбора в стране. Стоит отметить, что в Курской области за один год урожай кукурузы снизился на 27,9%. Данный результат в регионе обусловлен снижением урожайности на 29,2%, а также снижением посевных площадей на 12,8% к уровню 2023 года.

Таблица 2. TOP-15 регионов в валовом сборе кукурузы на зерно в России в 2024 году, тыс. тонн/ц/га (доступно в расширенной версии)

TOP-5 регионов в валовом сборе кукурузы на зерно в России в 2024 году, тыс. тонн

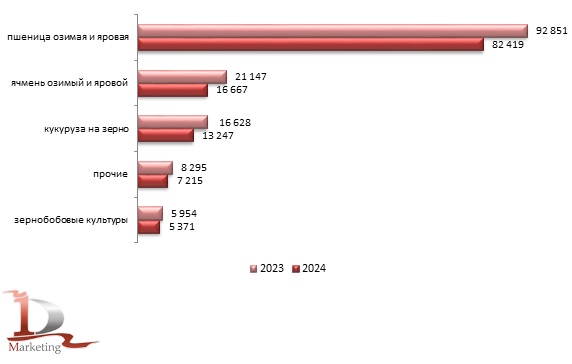

Наряду со снижением урожая кукурузы в 2024 году наблюдается снижение по остальным культурам. Такая ситуация обуславливается как сокращением посевных площадей, так и снижением урожайности из-за тяжелых погодных условий. Так, общая урожайность зерновых и зернобобовых культур в 2024 году сократилась относительно 2023 года на 10,6%, а посевные площади – на 3,8%. Увеличение валового сбора наблюдается только по рису – этот показатель вырос на 17,2% относительно прошлого года. Также произошло значительное увеличение посевных площадей под зернобобовые культуры – на 31,6%, но за счет снижения урожайности на 28,7% валовой сбор сократился на 9,8%.

Таблица 3. Валовой сбор, урожайность и посевные площади основных сельскохозяйственных культур в хозяйствах всех категорий Российской Федерации в 2023 – 2024 гг., тыс. тонн, ц/га/тыс. га (доступно в расширенной версии)

Посевные площади основных сельскохозяйственных культур в России в 2023 – 2024 гг., тыс. га

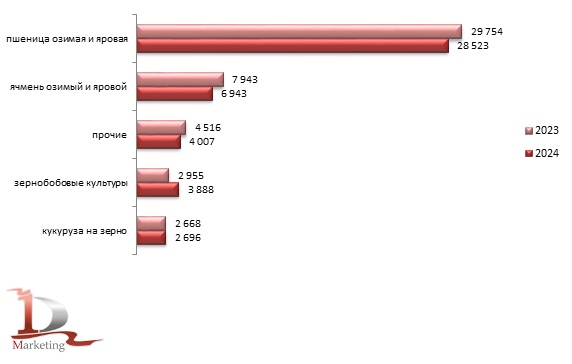

Валовой сбор основных сельскохозяйственных культур в России в 2023 – 2024 гг., тыс. тонн

Российский рынок зерновых в последние годы демонстрирует противоречивую динамику, сочетая рекордные урожаи, растущую долю в мировом экспорте и проблемы, связанные с изменением структуры посевов, климатическими изменениями и рентабельностью. Несмотря на то, что за последние десять лет объемы производства зерновых в стране значительно выросли, достигнув рекордных показателей в 2022 году, в 2024 году наблюдаются снижения показателей. Урожай зерновых и зернобобовых культур составил 125 млн тонн, что на 13,8% меньше, чем в 2023 году. Снижение урожая обусловлено неблагоприятными погодными условиями, включая засуху летом, заморозки весной и обильные осадки в период уборки. Кроме того, сокращение посевных площадей на 3,8% также негативно сказалось на итоговых показателях.

На фоне снижения урожайности и сокращения посевных площадей под зерновые, Россия сохраняет высокую степень самообеспеченности зерном. Внутренние потребности обеспечиваются более чем на 200%, а значительные переходящие запасы помогают сгладить колебания цен.

Экспортный потенциал страны остаётся существенным. Россия является крупнейшим экспортером зерна. В 2024 году общий объём экспорта зерновых составил 71,3 млн тонн, из которых 57,2 млн тонн пришлось на пшеницу. Для сравнения в 2023 году Россия экспортировала 68,6 млн тонн зерновых. Доля страны в мировом экспорте достигает 25%. Основные рынки сбыта включают страны Ближнего Востока, Северной Африки и Азии, куда Россия активно наращивала поставки. Одним из факторов, который способствовал достижению рекордных объемов экспорта, стал рост поставок в Алжир и Саудовскую Аравию, а также возобновление поставок в Индонезию, Нигерию и Марокко. Однако на фоне роста себестоимости и снижения цен рентабельность экспорта снизилась.

Серьезным вызовом в 2025 году может стать уменьшение экспортной квоты, которая будет действовать с 15 февраля до 30 июня, с 29 млн тонн, до 11 млн тонн. При этом для ячменя, ржи и кукурузы квота установлена на нулевом уровне. В связи c низким урожаем в 2024 году и сокращением квоты прогнозы экспертов на 2025 год предполагают снижение экспортных объемов до 62 млн тонн. Это может привести к напряженности на мировом рынке. Тем не менее повышение мировых цен, ожидаемое в первой половине 2025 года, может смягчить ситуацию для российских экспортёров. При этом на внутреннем рынке ожидается стабилизация цен, поскольку избыточное предложение зерновых будет перераспределено в пользу местных переработчиков.

Наряду с этим в 2025 году прогнозируется дальнейшее сокращение посевных площадей под зерновые культуры в пользу более маржинальных, таких как масличные и зернобобовые. Аграрии всё чаще отдают предпочтение этим культурам из-за их большей рентабельности. Последние годы доля зерновых в структуре посевов сокращалась, тогда как доля масличных выросла с 16% до 21%. В 2023 году рентабельность пшеницы составила приблизительно 22%, что значительно ниже, чем в 2020 году, когда этот показатель достигал 56%. Для ячменя этот показатель опустился ниже 10%, а кукуруза показала лишь 15%. В то же время рентабельность масличных и зернобобовых культур продолжает расти. Зернобобовые демонстрируют доходность на уровне 25%, что делает их более привлекательными для аграриев. Эти культуры не только экономически выгодны, но и способствуют улучшению состояния почвы, повышая её плодородие и снижая затраты на удобрения.

Выращивание риса в 2024 году стало исключением из общего тренда. Россия собрала рекордный урожай в 1,26 млн тонн, что на 17,2% больше, чем в 2023 году. Увеличение посевных площадей, особенно в Краснодарском крае, и рост урожайности стали ключевыми факторами успеха. Однако в 2025 году объемы производства риса, вероятно, снизятся до среднегодовых уровней – 1,1 млн тонн. Основными причинами являются падение цен на рис-сырец и продление запрета на экспорт. Несмотря на потенциал для роста, рис остается одной из наиболее капиталоемких культур, требующих значительных вложений в инфраструктуру и управление водными ресурсами. Минсельхоз планирует нарастить производство риса до 2 млн тонн в год. Однако без серьезной мотивации заниматься этим компании не будут, а пока экспорт под запретом, поставлять рис возможно только в страны ЕАЭС.

Также стоит отметить стабилизацию цен на внутреннем рынке, после значительного падения в 2023 году. Внутренние цены на основные культуры, такие как пшеница, начали восстанавливаться в 2024 году на фоне сокращения предложения и роста мировых цен. В разрезе регионов, ценовую ситуацию на внутреннем рынке формируют Южный федеральный округ, который ориентирован на экспорт, а также Центральный федеральный округ и Приволжский федеральный округ, ориентированные на животноводство и переработчиков. Урожайность в этих регионах напрямую влияет на ситуацию на зерновом рынке страны.

Производство зерновых культур играет ключевую роль в обеспечении продовольственной безопасности России и поддержании её экспортного потенциала. Несмотря на трудности, доля России в мировом экспорте пшеницы превышает 20%. Однако для поддержания конкурентоспособности отрасли необходимы структурные изменения, включая развитие технологий, улучшение управления ресурсами и предоставление государственной поддержки.

Запросить расширенную версию статьи

[1] Здесь и далее – без учета новых регионов

-

Рынок продуктов глубокой переработки зерна в России в 2018 - 1 кв. 2022 гг.

Рынок продуктов глубокой переработки зерна в России в 2018 - 1 кв. 2022 гг.

Настоящее исследование посвящено анализу ситуации на рынке продуктов глубокой переработки зерна 2018-2022 гг., в частности, крахмалов, патоки, кукурузного глютена, пшеничной клейковины, лимонной кислоты, глутамата натрия, кормового триптофана, выявлению сложившихся тенденций и определению перспективных сегментов. Исследование содержит детальный анализ внутреннего производства, потребления, внешнеторгового рынка, профили участников рынка, обзор мирового рынка и стран СНГ.

Актуальность: апрель 2022 г.

Источники: Внешнеторговая статистика, Железнодорожная статистика, РОССТАТ

189 000 ₽ -

Рынок зерна в России 2022

Рынок зерна в России 2022

БЕСПЛАТНО Статья посвящена анализу производства зерна в России. Рассмотрены основные показатели в динамике: площади посевов зерна, валовые сборы зерна. Отдельно рассмотрен сегмент пшеницы и кукурузы. Представлен анализ крупнейших регионов производителей зерна. Проанализирована текущая экономико-политическая ситуация на рынке зерна.

Актуальность: июнь 2022 г.

Источники: МСХ РФ, Росстат -

Российский рынок пшеницы: анализ ж/д перевозок 2023

Российский рынок пшеницы: анализ ж/д перевозок 2023

Обзор содержит анализ внутренних российских железнодорожных перевозок пшеницы в 2023 году. Представлены рейтинги поставщиков пшеницы, покупателей пшеницы в натуральном выражении, региональный срез поставок пшеницы.

Актуальность: декабрь 2023 г.

Источники: Статистика железнодорожных перевозок

от 13 900 ₽ -

Российский рынок глубокой переработки зерна - 2023

Российский рынок глубокой переработки зерна - 2023

БЕСПЛАТНО Статья посвящена анализу производства продуктов глубокой переработки зерна в стране, рассмотрены планируемые проекты отрасли и крупные реализованные проекты.

Актуальность: ноябрь 2023 г.

Источники: РОССТАТ, Внешнеторговая статистика, -

Российский рынок пшеницы: анализ ж/д перевозок 2024

Российский рынок пшеницы: анализ ж/д перевозок 2024

Обзор содержит анализ внутренних российских железнодорожных перевозок пшеницы в 2024 году. Представлены рейтинги поставщиков пшеницы, покупателей пшеницы в натуральном выражении, региональный срез поставок пшеницы.

Актуальность: декабрь 2024 г.

Источники: Статистика железнодорожных перевозок

от 14 500 ₽ -

Российский рынок глубокой переработки зерна 2024

Российский рынок глубокой переработки зерна 2024

НОВИНКА Настоящее исследование посвящено анализу ситуации на рынке продуктов глубокой переработки зерна в 2023-2024 гг., в частности, крахмалов, патоки, глютена, ГФС, аминокислот, выявлению сложившихся тенденций и определению перспективных сегментов. Исследование содержит детальный анализ внутреннего производства, потребления, подробные актуальные профили участников рынка.

Актуальность: октябрь 2024 г.

Источники: РОССТАТ, Железнодорожная статистика, Внешнеторговая статистика

119 000 ₽