Строительная отрасль: вчера, сегодня, завтра, январь 2009 г.

Аналитическая статья содержит обзор развития строительной отрасли в 2007-2008 и краткий анализ смежных отраслей.

Актуальность:

апрель 2012 г.

Источники: РОССТАТ

Закажите звонок!

Строительная отрасль в ее современном представлении существует не один десяток лет и, соответственно, пережила не один кризис на своем веку. Практически все аналитики рынка предрекают спад в строительстве в будущем году, связанный в первую очередь с диспропорциями спроса и предложения, а не отголосками мирового кризиса. Проследить развитие отрасли за последние 5 лет, акцентируя внимание на последних 11 месяцах, подвести предварительные итоги года по результатам работы «локомотива российской экономики», обозначить некоторые ближайшие перспективы - цели данной статьи.

Стремительный рост строительной отрасли по всем ключевым показателям продолжался последние несколько лет, и в «докризисную эпоху» все прогнозы развития имели чрезвычайно позитивный тренд. Это было связано, в первую очередь, с неплохими темпами развития российской экономики и необходимостью замены ветхого фонда, основная часть которого дала о себе знать еще в 90-е годы. Кроме того, уровень обеспеченности населения жилплощадью сильно отстает от нормы, а темпы ежегодного прироста жилищного фонда в России в разы ниже, чем в развитых странах. Строительная отрасль последние годы наращивала и без того значительный вклад в ВВП. Строительство стало объектом государственной заботы и опеки, и по этой причине, и благодаря высокой социальной значимости отрасли. Общее число организаций строительного комплекса по состоянию на октябрь 2008 года составило более 130 тысяч, а число работников, официально занятых в строительном комплексе – 3,3 млн. человек (около 7,0 % от всего работающего населения).

| Период | Объем работ, млрд. руб. | Объем работ в сопоставимых ценах к предыдущему году,% |

|---|---|---|

| 2002 | 831 | 102,9 |

| 2003 | 1042,7 | 112,8 |

| 2004 | 1313,6 | 110,1 |

| 2005 | 1754,4 | 113,2 |

| 2006 | 2350,8 | 118,1 |

| Январь-ноябрь 2007 | 2824,4 | 117 |

| Январь-ноябрь 2008 | 3971,3 | 114,5 |

Источник: Данные Федеральной Службы Государственной Статистики РФ

Из таблицы 1 видно, что строительство с 2002 года росло неплохими темпами, а что касается последнего периода – рост замедлился, но не так значительно, чтобы можно было бы делать негативные выводы. Очевидно, что строительная отрасль с ее огромными размерами, как тяжелый поезд по инерции катится вперед на рельсах недавних кредитных вливаний, темпы роста которых заставляют призадуматься.

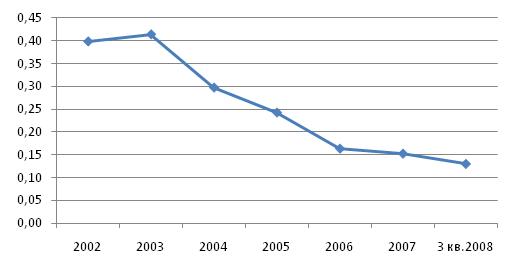

«Независимость» отрасли, обратно пропорциональная росту ее кредитных обязательств, падает с 2003 года с неменьшим постоянством, чем показатели других отраслей в период кризиса.

Источник: Данные Федеральной Службы Государственной Статистики РФ

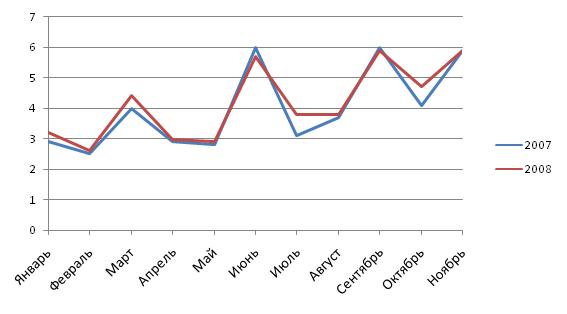

Ситуация в жилищном строительстве в 2008 году по сравнению с соответствующим периодом 2007 изменилась довольно мало (таблица 2). Тем не менее, заметный рост в 2008 году показали только март, июль и октябрь-месяц.

| Период | 2007 | 2008 | ||

|---|---|---|---|---|

| Млн.м2общей площади | В % к соответствующему периоду предыдущего года | Млн.м2 общей площади | В % к соответствующему периоду предыдущего года | |

| Январь | 2,9 | 164,4 | 3,2 | 108,2 |

| Февраль | 2,5 | 171,3 | 2,6 | 105,1 |

| Март | 4 | 132,7 | 4,4 | 109,9 |

| Апрель | 2,9 | 128,3 | 2,96 | 103 |

| Май | 2,8 | 127,4 | 2,9 | 104,1 |

| Июнь | 6 | 119,4 | 5,7 | 94,9 |

| Июль | 3,1 | 144,6 | 3,8 | 123,7 |

| Август | 3,7 | 124,6 | 3,8 | 103,3 |

| Сентябрь | 6 | 118,2 | 5,9 | 97,9 |

| Октябрь | 4,1 | 119,8 | 4,7 | 114,9 |

| Ноябрь | 5,9 | 126,9 | 5,9 | 100,1 |

| Январь-ноябрь | 43,9 | 129,2 | 45,9 | 104,6 |

| Декабрь | 17,1 | 103,1 | - | - |

| Год | 61 | 120,6 | - | - |

На графике (Рисунок 2) тенденции в жилищном строительстве прослеживаются более наглядно.

Что касается темпов роста ввода в действие жилья в 2008 году, они оказались значительно ниже прошлогодних (по сравнению с отношением – 2007 к 2006). Не очень оптимистично выглядит рост за весь период январь-ноябрь 2008 года – 104,6% к соответствующему периоду предыдущего года - против 129,2% за январь-ноябрь 2007 года. В первой половине 2007 года прирост объемов строительства жилья составил 30-36 процентов. По результатам 1 полугодия 2008 года в целом по стране отмечается 2,9 процента темпа роста. Однако, сравнивать эти цифры нужно с учетом того, что высокие отметки были достигнуты по 7-8 областям-лидерам, в которых в текущем году просто нет возможности расти такими темпами – строительные площадки ограничены, нельзя отрицать и тот факт, что строительство тесно связано с другими отраслями экономики – некоторые из которых «почувствовали» кризис уже в 1 полугодии 2008.

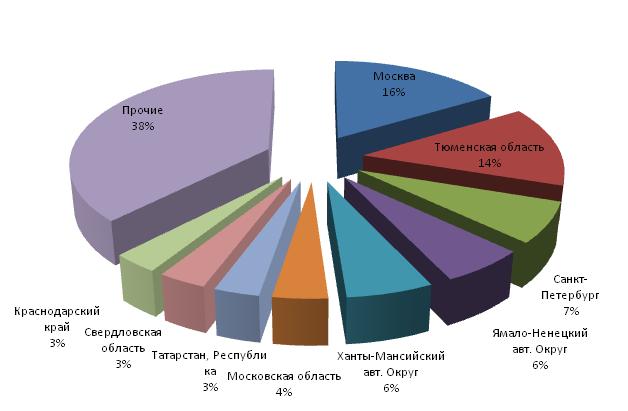

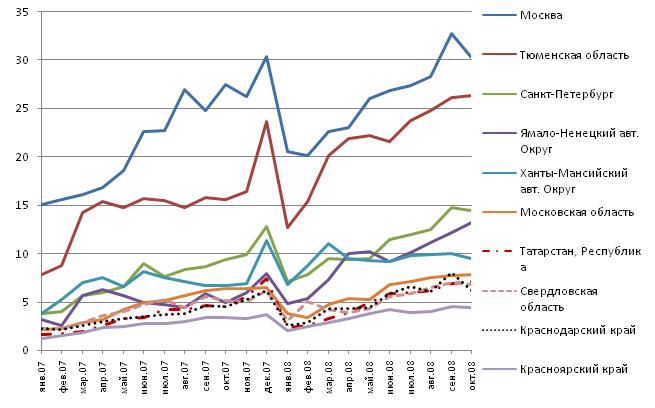

Таблица 3. Строительство в крупнейших регионах РФ: отгружено товаров собственного производства, выполнено работ и услуг собственными силами (без НДС и акцизов), млн. руб.

| Регион | январь-октябрь 2007 г. | январь-октябрь 2008 г. | Изменение, % |

|---|---|---|---|

| Москва | 206 738 | 257 767 | 24,68 |

| Тюменская область | 138 139 | 214 838 | 55,52 |

| Санкт-Петербург | 68 870 | 108 086 | 56,94 |

| Ханты-Мансийский авт. округ | 66 089 | 93 621 | 41,66 |

| Ямало-Ненецкий авт. округ | 48 323 | 93 366 | 93,21 |

| Московская область | 42 931 | 59 217 | 37,94 |

| Свердловская область | 39 867 | 52 294 | 31,17 |

| Краснодарский край | 32 979 | 50 936 | 54,45 |

| Татарстан, Республика | 32 119 | 49 050 | 52,71 |

| Сахалинская область | 34 222 | 37 871 | 10,66 |

| Красноярский край | 24 494 | 35 587 | 45,29 |

| Башкортостан, Республика | 29 559 | 32 862 | 11,17 |

| Челябинская область | 22 131 | 32 603 | 47,32 |

| Нижегородская область | 12 277 | 31 845 | 159,39 |

| Тюменская область* | - | 27 851 | - |

| Ростовская область | 15 631 | 23 346 | 49,36 |

| Прочие регионы в сумме | 325 815 | 370 183 | 13,62 |

| Россия, в целом | 1 142 296 | 1 571 322 | 37,56 |

Источник: Данные Федеральной Службы Государственной Статистики РФ *кроме Ханты-Мансийского автономного округа-Югры и Ямало-Ненецкого автономного округа

Во всех регионах можно отметить рост отгрузки за 10 месяцев 2008 года по сравнению с аналогичным периодом 2007 года. Лидеры роста Ямало-Ненецкий автономный округ и Нижегородская область. Сахалинская область и Башкортостан – существенно отстали от других регионов по темпам роста.

Состав ТОП-10 весьма предсказуем – в него вошел и Краснодарский край. Его перспективы обнадеживают, так по заявлениям министерства регионального развития – финансирование олимпийских объектов в 2009 году, несмотря на предрекаемый дефицит бюджета, будет осуществляться в запланированном объеме.

Что касается отгрузки в целом по России, непредвиденные тренды в динамике за 2007 – октябрь 2008 года увидеть трудно. Разве что, темпы роста оказались чуть менее оптимистичными.

Что касается ценовой составляющей - за январь-сентябрь 2008 года рост стоимости строительно-монтажных работ в среднем по Российской Федерации составил – 124,7%. Рост стоимости обусловлен повышением цены на строительные материалы (122,5%), эксплуатацию строительных машин (118,6%), оплату труда рабочих (132,9%).*

В 4 кв. 2008 года прослеживается снижение стоимости строительных материалов, обусловленное как сезонным фактором, так и наметившимися тенденциями к сокращению объемов производства строительной продукции. С сентября по ноябрь 2008 года стоимость цемента, строительной арматуры, топлива, арматурных каркасов снизилась на 10-20%.

В случае сохранения отрицательных трендов на смежных рынках и тенденции к снижению стоимости строительных материалов общая стоимость строительства в среднем снизится на 10%*.

* по данным мониторинга, осуществляемого Минрегионом России.

Что касается сырьевой составляющей для строительства - Минрегионом предусмотрена программа развития отрасли промышленных материалов до 2020 года. Только за 1 полугодие 2008 года начали работу более 140 новых предприятий по производству строительных материалов. Каждое третье из них прямо или косвенно связано с производством цемента (таблица 4).

| Субъект РФ | январь - ноябрь 2007, тыс.тонн | январь - ноябрь 2008, тыс.тонн | Изменения, % |

|---|---|---|---|

| Дальневосточный федеральный округ | 1 863,0 | 2 762,4 | 48,28 |

| Приволжский федеральный округ | 12 389,5 | 10 585,0 | -14,56 |

| Северо-Западный федеральный округ | 4 039,1 | 3 205,6 | -20,64 |

| Сибирский федеральный округ | 7 966,1 | 8 677,8 | 8,93 |

| Уральский федеральный округ | 6 252,3 | 5 525,6 | -11,62 |

| Центральный федеральный округ | 14 565,4 | 10 866,7 | -25,39 |

| Южный федеральный округ | 9 334,0 | 9 345,6 | 0,12 |

| Россия | 56 409,4 | 50 971,7 | -9,64 |

Источник: Данные Федеральной Службы Государственной Статистики РФ

Качественная составляющая рынка строительных материалов, однако, оставляет желать много лучшего. По мнению участников строительного рынка – во многих сегментах по направлению «строительные материалы» - имеется существенный дефицит. На рынке материалов отечественного производства - качество чрезвычайно низкое, что, в первую очередь, связано с применением устаревшего морально и физически оборудования, отсутствием широкого распространения современных технологий в производстве. Те немногочисленные производители, которые занимаются изготовлением действительно качественного продукта, имеют сильно завышенные цены (по сравнению со среднерыночной), что значительно снижает их востребованность среди строительных организаций. На рынке не хватает качественного кирпича, очень дефицитными во многих регионах остаются продукты деревообрабатывающей отрасли. Сложившаяся ситуация – заставляет строителей отдавать предпочтение импортной продукции, которая, несмотря на более высокие цены, обладает гораздо более приемлемым качеством.

Например, во Владимирскую область кирпич везется из Беларуси, во многих случаях кладка наружных стен выполняется из неэкологичного, но более эстетичного на вид, силикатного кирпича, в то время, как внутренние стены выполняются из совершенно неприглядного красного – для соблюдения условий экологической безопасности. Строители вынуждены искать компромиссы – для получения приемлемой себестоимости единицы жилплощади, при использовании имеющегося бедного ассортимента строительных материалов. Что касается продукции деревообрабатывающего комплекса – ситуация не менее острая – в небольшой степени строители обеспечены «вагонкой», оцилиндрованное бревно местного производства – по качеству малопригодно для использования для более-менее требовательного заказчика. Таким образом, наличие дефицита на рынке качественных строительных материалов на конец 2008 года имеет место быть. Остается надеяться, что вновь открывшиеся производства смогут наполнить рынок продуктом сравнимого с импортным сырьем качества, при этом повысят уровень конкуренции, предоставив строительным организациям широкий ассортимент по качеству и цене. Ведь ценовой фактор – особенно в малоэтажном строительстве, играет существенную роль в динамике развития рынка.

Каковы же основные препятствия на пути роста строительства?

В первую очередь, нельзя недооценивать роль государства в разработке и контроле исполнения законодательства в области строительства. Естественно, что провозглашение приоритетов свободного рынка, выполнения законов спроса и предложения, одинаково актуальны и в строительной отрасли. Однако, для этого необходимо, чтобы все участники рынка были в равных условиях, нужны четко прописанные правила и механизмы на государственном уровне.

Анализируя длинный перечень программ государственной поддержки жилищного строительства, развития ЖКХ и малоэтажного строительства, ряд программ регионального уровня – не представляется возможным сделать какие-то конкретные выводы об объекте и объеме государственной поддержки. Проблема всех этих документов – в излишней обобщенности и отсутствии детализированных систем целевого финансирования. Очевидно, что в планах на ближайшие годы заложен высокий уровень государственной поддержки строительства, поэтому можно ожидать неснижающегося внимания к отрасли на правительственном уровне.

Что касается развития малоэтажного сегмента – одних из главных препятствий на пути развития рынка являются недоработки земельного кодекса. Механизмы приобретения земли в собственность остаются непрозрачными для рядовых покупателей, стоимость оформления пакета документов высока, существует множество невыясненных нюансов и проблем в отношении выделения и оформления земельных участков, создающих почву для развития коррупции. Похожая ситуация сложилась и в сфере обеспечения земельных участков коммунальной инфраструктурой.

В большинстве развитых стран многоквартирная застройка в жилищном строительстве не имеет такого развития как в России. Однако, в случае устранения обозначенных выше проблем на государственном уровне, развитии рынка строительных материалов – широкое распространение индивидуального и массового малоэтажного строительства можно ожидать уже в ближайшей перспективе. Очевидно, что эта ниша имеет много шансов на положительную динамику, при этом являясь наиболее цивилизованным и качественным способом развития жилищной сферы.

Автор: Новикова Е.Е., генеральный директор ID - Marketing

Январь, 2009 г.

/tbody

-

Мониторинг рынка строительных материалов России: 2009-2011 гг.

Мониторинг рынка строительных материалов России: 2009-2011 гг.

Мониторинг рынка строительных материалов в 2009-2011 гг.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики, Внешнеторговая статистика -

Обзор российского рынка основных строительных материалов: январь-апрель 2011 г.

Обзор российского рынка основных строительных материалов: январь-апрель 2011 г.

Статья, посвященная анализу российского рынка строительных материалов в январе-апреле 2011 г.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика, РОССТАТ, -

Обзор строительной отрасли России в 2010 году

Обзор строительной отрасли России в 2010 году

Статья, посвященная анализу строительной отрасли по итогам 2010 года.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики -

Обзор рынка строительных материалов в I полугодии 2010 года

Обзор рынка строительных материалов в I полугодии 2010 года

Статья, посвященная анализу рынка строительных материалов в I полугодии 2010 года.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики, Внешнеторговая статистика, -

Строительная отрасль в 1 полугодии 2010 года

Строительная отрасль в 1 полугодии 2010 года

Статья, посвященная анализу строительной отрасли по итогам января-июня 2010 года.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики -

Рынок кирпича в 2009 году: краткий обзор последних тенденций

Рынок кирпича в 2009 году: краткий обзор последних тенденций

Статья посвящена обзору последних тенеденций на рынке кирпича России в 2009 году.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики, Внешнеторговая статистика -

Строительная отрасль в I полугодии 2009 года

Строительная отрасль в I полугодии 2009 года

Статья, содержащая обзор рынка строительства и строительных материалов в 1 полугодии 2009 года.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики -

Обзор строительства жилья в регионах РФ: 2008-1 кв. 2009 гг.

Обзор строительства жилья в регионах РФ: 2008-1 кв. 2009 гг.

Краткий обзор ввода в России жилья в разрезе регионов в 2008-марте 2009 гг.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики -

Строительный рынок и отрасль строительных материалов, итоги 1 квартала 2009 года

Строительный рынок и отрасль строительных материалов, итоги 1 квартала 2009 года

Cтатья посвящена анализу строительного рынка и анализу рынка строительных материалов по итогам 1 квартала 2009 года.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики, Внешнеторговая статистика, -

Обзор рынка строительных материалов – рынок кирпича в 2008 году

Обзор рынка строительных материалов – рынок кирпича в 2008 году

Аналитическая статья по рынку строительного кирпича с итогами 2008 года, а также тенденциями, сложившимися на начало 2009 года.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики, Внешнеторговая статистика, -

Обзор рынка строительных материалов: российский рынок цемента, итоги 2008 года

Обзор рынка строительных материалов: российский рынок цемента, итоги 2008 года

Аналитическая статья посвящена итогам производства, импорта и экспорта цемента в РФ и обзору основных тенденций в 2008 году.

Актуальность: апрель 2012 г.

Источники: Федеральная служба государственной статистики, Внешнеторговая статистика, -

Обзор рынка кирпича в 2010 году

Обзор рынка кирпича в 2010 году

В обзоре представлен анализ импорта и экспорта строительного кирпича в 2010 году.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика

9 900 ₽ -

Обзор рынка кирпича в 2011 году

Обзор рынка кирпича в 2011 году

Обзор российского рынка строительного кирпича в 2011 году.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика, Статистика железнодорожных перевозок,

9 900 ₽ -

Обзор рынка кирпича в 2012 году

Обзор рынка кирпича в 2012 году

Обзор содержит анализ российского импорта и экспорта строительного кирпича в 2012 году с определением географической структуры поставок и основных игроков на рынке.

Актуальность: апрель 2012 г.

Источники: Внешнеторговая статистика

12 900 ₽